朱广俊 张林海 :税,怎么大改?

发稿时间:2011-08-18 00:00:00 来源:《中国经济周刊》 作者:朱广俊 张林海

|

|

|

编者按

2011年9月1日起,新个税法将正式施行,个税免征额之争暂告一段落。然而,由此引发的关于我国税制改革的探讨才刚刚开始。1994年,我国实施了财政体制改革和税收制度改革,建立了以分税制为主要内容的政府间财政体制和以流转税、所得税为主体的税制。17年过去,从前与时俱进的“新税制”已经老了。“十二五”规划从保障科学发展、为转变经济发展方式提供强大动力的战略高度提出加快财税体制改革,并明确了深化税制改革的主要任务。现行税制面临根本性的变革。

随着市场经济发展和体制机制的不断深化,中国的经济出现诸如产业结构调整、提高自主创新能力、开拓高新技术产业、面临就业压力、贫富差距扩大、保护环境和资源开发等深层次矛盾,加上经济全球化竞争日趋激烈,中国经济运行与税制改革之间存在不少问题和挑战。在这样的前提下,改革税收制度以促进经济发展方式转变,就不是局部性调整完善现行税制的问题,而是要对现行税制做根本性的改革。

现行税收法律法规已不适应需求

我国目前的税收制度,在促进循环性经济发展,促进和保护生态环境发展,民生发展,促进投资、消费和出口相协调等方面的建设不够或是不配套,从而导致拉动中国经济增长的投资、消费和出口不相匹配,投资过多过快,而消费和出口过低过慢,甚至失衡的状态。

现行的税收法律、法规与纳税人的实际需求也不相适应。中国现行税收法律体系中只有税收征管法、企业所得税法、个人所得税法和全国人民代表大会常务委员会的两个文件共5项法律,其余少量为国务院发布的行政法规,大量为财政部、国家税务总局和海关总署等部门发布的部门规章和规范性文件,项目比较庞杂,不少内容已经不能适应经济、社会发展和对外开放的状况。法律与法律之间衔接还不够,行政干预成为税收执法的重要障碍,独立司法权缺位成为制约执法行为的“瓶颈”。

而在税收征管方面,现行税收征管机构在功能应用上不尽完善,税源管理出现失控。征收大厅没有充分发挥其功能效应,稽查人员所占的比例仍显不足,征收与稽查两大机构间也缺乏整体协调,矛盾突出,漏征、漏管户的大量存在。仅以个人所得税为例,当下居民收入与分配越来越多样化、隐性化,税务机关很难掌握充分的税源信息。

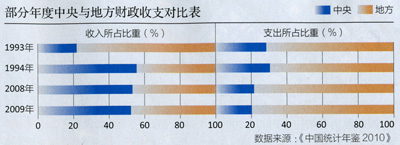

同时,分税制造成了中央与地方之间事权与财权的不对等。例如,2009年,中国中央财政收入占全国财政收入的52.4%,地方财政收入占全国财政收入的47.6%,而中央财政支出仅占全国财政支出的20%,地方财政支出占全国财政支出的80%。分税制改革以后,地方政府占整个财政收入的比例由78%降到了44.3%左右,但是它承担的事务一点也没有减少,所造成的中央和地方财权与事权存在严重不对等,暴露出资源性、结构性、社会性等问题。

税收制度与经济发展方式不相适应、不衔接、不配套。在促进投资、消费、出口需求的拉动上,在促进第一、二、三产业协同发展方面,在促进科技人才、技术和管理创新的支持力度上,在调节收入分配方面,现行税制都没能起到更大更有效的作用。

高新技术风投应享受长期免税

促进经济发展方式转变的税收制度要不断解决中国发展中不平衡、不协调的税收制度问题,实现经济增长与资源环境、投资与消费、科技创新与产业结构、城乡发展与区域统筹、就业总量与结构性矛盾之间的配套、融合及其衔接。

改革税收制度,优化产业结构。对农业产业化经营生产用地、生产用房应有相应的税收优惠举措;支持农村农业产业化经营的优惠政策,对在农村从事旅游、观光等新兴产业的企业予以营业税或所得税优惠;同时放宽农业产业龙头企业认定标准,以拓宽原有税收优惠政策的适用面。对于第二产业,要完善固定资产税收制度,促进传统产业设备更新改造;完善资产重组税收制度,促进企业做大做强;完善新兴产业的税收制度,加大技术创新、知识产权、人才就业、节能减排等方面的政策引导和扶持,加大新兴产业创业初期的优惠力度,对成果转化初期或者市场开拓期的高新技术产品,应给予强有力的税收扶持。在第三产业,完善科技税收制度,鼓励基础理论研究,促进科技应用研究;鼓励技术自我创新,支持技术引进,推动高科技产业发展。

逐步构建适合中国国情的绿色税制体系。适当拓宽消费税征收范围,在消费税的征收对象中充分考虑资源耗费量大、生产工序及后续使用中破坏环境的高污染产品。调整资源税,征税范围应扩大到石油、煤炭、天然气、矿产、盐、土地、森林、草原、滩涂、地热、水、电等能源和资源,改变现行单一的从量计税方法,并适当提高税率标准。

开征环境保护税。可将目前的各种有关环境污染的收费项目进行整合,具体税目可以分为大气污染、水污染、固体废弃物、噪音等。

将税收优惠转变为“以间接减免为主,直接减免为辅;过程优惠为主,结果优惠为辅”的政策模式。允许高新技术企业按照销售或营业收入的一定比例设立各种准备金。对具有发展科技愿望但经济实力不足的企业,允许按销售或者营业收入的一定比例提取科技发展基金,在规定时期该项基金必须用于研究开发、技术革新和技术培训;对中小企业税后利润进行研发和再投入的,可给予一定比例退税支持,准许企业投资的净资产损失从应税所得额中扣除。

对创投企业投资于高新技术企业的风险投资收入可给予较长期限的免税优惠,扩大投资抵免范围,允许股权转让损失抵扣企业所得税;对法人或者居民投资于创投企业获得的持有期的投资收益,减免企业所得税或个人所得税等。

放宽计税工资的扣除额,提高高科技人才个人所得税的免征额;对高科技人员在技术成果和技术服务方面的收入,可比照稿酬所得;对科技人员从事研究开发取得特殊成绩获得的各类奖励、津贴,免征个人所得税;对从事科研开发的人员以技术入股而获得的股权收益,实行定期免征个人所得税政策。

降低小型微利企业所得税率,对为中小企业提供融资担保的企业予以税收优惠,鼓励中小企业进入国家鼓励类产业,激励创业投资企业采取股权投资方式,投资于上市的中小高新技术企业,为经济社会发展提供强大精神动力。

税收政策重点倾向于民生

当前乃至今后国家的税收政策重点更多地倾向于民生,更好地改善和促进民生的发展。因此,完善个人所得税制度,应积极实施工薪家庭减税政策。完善积极推进综合与分类相结合的税制模式,实行多方面相结合的个人所得税制度,尤其通过提高工资薪金所得的费用扣除标准、降低其边际税率等形式,提高中低收入者的实际可支配收入,最终的目标是建立起一个收入与调节等融为一体的功能税制体系。

改革消费税征税范围,抑制奢侈品、高污染、高耗能产品的消费,适当降低文化体育业、旅游业等营业税税率,鼓励引导居民更多地消费具有环保功能、科技含量高的产品。

采用税收手段,大力提高居民收入在一次分配中的比重,同时更加注重社会保障和公共服务在二次分配中的作用,缩小贫富差距,不断提高居民可支配收入和潜在的消费能力。

构建有利于合理调节收入分配、扩大中等收入人群和提高低收入者生活水平的税收机制。针对经济转型期收入分配秩序不够规范,应建立分类与综合征收相结合的个人所得税制模式,进一步规范税前各种费用扣除和免税项目,并将遗产继承收入、大额财产捐赠收入纳入个人所得税的偶然所得征税范围,调节过高收入,防止收入分配差距过分扩大,鼓励勤劳致富。

开征社会保障税。通过税收优惠激励社会慈善事业发展,营造更有利消费的心理和社会环境。

解决就业矛盾是一项长期的工程,目前已有的税收优惠政策是特定时段出台的,过渡性明显,亦会造成免税企业吸纳就业行为的短期化,取消税收优惠政策的时限,增强税收优惠政策的延续性与稳定性;同时由于下岗失业人员个人经营时大都选择从事加工、修理、修配以及饮食等行业,而上述行业除饮食业外均属增值税征收范围,影响了下岗失业人员自主创业的积极性,将税收优惠政策的税种扩大到增值税,以扶持其发展和促进就业。还应对大中专毕业生、城镇失业人员、农村剩余劳动力进城务工等群体实施税收优惠政策。

此外,应调整和完善税制结构,规范投资、消费和出口的税收制度,尤其是进一步增强消费、出口等领域的经济活力,有效促进和改善民生,经济与社会相协调、相配套。

(作者单位:国家税务总局税收科学研究所)