牛肉市场频发预警信号 肉牛产业链调整升级在即

—— 兼析2023年以来我国牛肉价格下行的原因

发稿时间:2024-05-28 13:55:19 来源:《价格理论与实践》2024年第2期 作者:张秀青

内容提要:肉牛养殖是我国农民增收的重要产业之一。2023年以来,由于牛肉市场价格持续下行,我国肉牛产业已经到了转型升级的关键时刻。当前及未来一段时期,我国肉牛产业发展将表现出产能增速放缓、区域集中和规模化水平提升以及下游渠道升级等趋势,但创新升级、降本增效还有很长的路要走。因此,应该理性认识,坚持市场导向,适当政策扶持,引导牛肉产业升级提效。

关键词:肉牛产业;牛肉市场;牛肉价格

牛肉作为优质高蛋白的代表颇受我国居民喜爱,消费量不断增长,国内市场价格保持高位,肉牛养殖已成农民增收和巩固脱贫攻坚成果的重要产业之一。但是,2023年,我国牛肉市场价格持续下行、跌幅较大,大量养殖户亏损甚至退出,肉牛产业发展遇到较大冲击。进入2024年,肉牛市场形势和肉牛产业将如何发展?这是社会较为关注的话题。本文将从产业发展的角度,全面分析2023年以来我国肉牛市场价格下跌形势和原因,并研判未来市场和产业发展趋向,聚力促进肉牛产业“爬坡过坎”,巩固脱贫攻坚成果,全面推进乡村振兴。

一、2023年以来我国牛肉价格波动特点及产业供需分析

(一)2023年以来我国牛肉价格变动特点及趋势判断

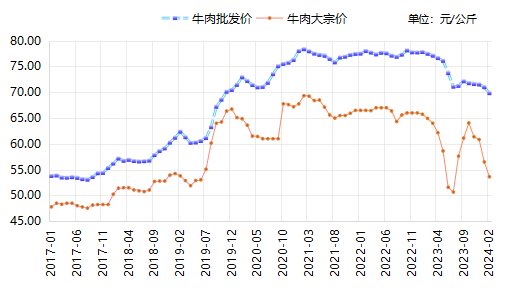

对于我国肉牛产业来讲,2023年是个分水岭。2023年之前,由于我国牛肉需求旺盛且供给提升缓慢,养殖成本居高不下,国内牛肉市场价格持续高位运行。进入2023年,这种上涨势头戛然而止,开始掉头下行。据农业农村部数据,截至2023年7月14日,全国牛肉大宗价和平均批发价分别为50元/公斤和71.28元/公斤,较2023年初分别下降24.2%和8.3%。与之相比,2021年、2022年,全国牛肉大宗价和平均批发价基本稳定在66元/公斤和77元/公斤左右。为了提振国内牛肉市场,2023年7月27日,国家开展年内首次冻牛羊肉收储1800吨,10月10日。国家再次启动牛羊肉收储5400吨,同期国内猪肉价格上涨,7月末开始国内牛肉价格相继上涨,10月份之后又转而下跌至今。根据农业农村部数据,截至2024年2月,全国牛肉大宗价和平均批发价分别为65.8元/公斤和77.8元/公斤,较7月低点上涨31.6%和9.1%,但仍低于2023年初的18.5%和10.3%。总体看,国内牛肉价格回升势头还相对较弱、上涨动力不强(如图1)。

图1 我国牛肉市场价格走势

数据来源:Wind数据库

注:灰色部分为2023年至今的情况

(二)透析牛肉价格波动背后反映的肉牛产业供需失衡问题

1.消费需求增长乏力,短期难有起色

2011-2022年,我国牛肉人均消费年均增速达4%以上,牛肉供给不足几乎成为市场共识。但是,进入2023年,这个市场共识突然被打破,宏观经济下行压力加大、消费乏力波及牛肉市场。据国家统计局数据,2023年,我国有6个月的CPI同比为0或负值,有7个月的CPI环比为负值,消费呈现疲软态势。再加上牛肉价格较高且60%以上依赖户外消费,牛肉消费比较低迷。2023年,牛肉消费量为1026万吨,同比增长3.9%,低于2020-2022年年均增长5.6%水平①。另据调研,2023年1-6月份,某商业集团旗下超市牛肉销量1700吨,销售金额1.05亿元,同比分别下降22.7%和19.8%。超市管理人员反映,牛肉促销打折到每斤19.9元,仍然卖不动,这在以前很难想象。

2.国内外价差驱动牛肉进口激增,库存挤压较多

由于国内畜牧业发展的资源禀赋不高,肉牛养殖成本较高,国内市场价格远高于国际市场,且国内供需缺口又较大,这使得我国牛肉进口快速增长。根据海关数据,2011-2022年,我国牛肉进口量由2.02万吨提高至268万吨,年均增速高达59.4%,进口依存度由0.3%提高到25.1%。2023年,我国牛肉进口量再创新高,达到273万吨,同比增长1.8%,增幅显著收窄;牛肉平均进口价格从每千克5.49美元降至4.86美元,累计降幅11.5%。进口牛肉价格基本是国际市场价格1/3-1/2,与国内活牛价格持平,即使加上运费、关税、增值税,进口牛肉价格依然优势显著。

此外,新冠疫情期间,一些贸易商突击囤货,甚至不惜用杠杆资金大量进口,2022年7月和8月的单月进口量达到了创纪录的27万吨。但是,当时国内新冠疫情形势并未根本扭转,部分地区港口作业人员短缺、高速封闭,牛肉物流阻滞,只能入库冷冻贮藏。进入2023年,疫情虽已经过去,但消费仍然乏力。2022年上半年冷藏的牛肉已经临期(通常冷冻牛肉储存期为18个月左右),贸易商不惜亏本抛货,加速市场价格下行。这是多年来未有的现象,市场行情起伏,行业竞争加剧,牛肉贸易商稳赚不赔的时代过去了。

3.国内牛肉产能提升、出栏集中

由于投资成本高、生产周期长、繁育技术水平不高等原因,2023年之前,我国牛肉产量一直难以满足消费需求。因此,一些国内企业斥巨资进军肉牛养殖行业,甚至通过大量进口母牛在国内繁育以期快速增加国内供给。

特别是近几年,国内肉牛养殖企业从新冠疫情恐慌中恢复过来,2021年4月,国家又出台了《推进肉牛肉羊生产发展五年行动方案》②,国内企业养殖肉牛的热情持续加温,大量从国外进口母牛。根据海关数据,2021年、2022年,我国进口活牛分别10.7万吨和10万吨,较2020年均增长近40%,以成年母牛平均350公斤/头计算,两年折合进口活牛超过60万头。同期,我国肉牛存栏量再创历史新高。据统计,2020-2022年,我国肉牛存栏量从7685.1万头增至10216万头③,年均增幅达到9.95%,显著高于近10年来4%的年均增幅。在前两年养殖规模扩大的情况下,2023年,大量肉牛相继出栏上市,牛肉产量达到历史新高753万吨,同比增长4.8%,高于2020-2022年年均增长3.4%的水平。同期,因奶牛产奶效率提升而遭淘汰的一大批奶牛也转做肉用,国产牛肉产量进一步增加,且上市量集中。

综合来看,2023年以来,我国牛肉市场价格下跌的主要原因在于阶段性供需失衡。从需求端看,新冠疫情之后,全球市场复苏乏力,国内经济疲弱,居民消费不及预期,是此次价格下行的主要原因;从供给端看,一方面,牛肉进口量激增且疫情期间积压的库存集中出货,另一方面,我国牛肉产能提升较快且出栏较为集中。这也预示着国内肉牛产业将迎来一轮大调整。

二、未来两三年我国牛肉市场环境及产业发展路径选择

经过2023年的市场震荡,我国肉牛养殖场(户)、贸易商、屠宰加工企业等市场主体都经受了考验,被动增强了市场观念和风险意识。这也酝酿着新一轮的产业变革和产业链调整,规模化、集约化、多元化将成为我国肉牛产业发展的必然选择。

(一)2024年牛肉市场价格还将弱势运行

从供给端看,2023年国内较大的牛肉库存会逐渐消化,不会对2024年市场形成较大压力。但是,当前肉牛存栏处于历史高位。据国家统计局最新数据,2024年一季度,国内牛肉产量增长3.6%。同期,牛肉累计进口量77.1万吨,同比增21.7%。其中,1月份进口30万吨,创有记录以来单月进口之首。当然,这里面有中国对自澳大利亚进口的牛肉产品首月实施零关税的原因,但主要原因还是在于较大的国内外价差。未来1-2年内,由于部分养殖户退出,牛肉产量增幅收窄,牛肉市场价格会受到一定支撑,但仍将承压弱势运行。

从消费端看,国内消费需求有所回升但恢复势头仍待观察。根据文化和旅游部数据中心测算数据,2024年春节假期全国国内旅游出游3.08亿人次,同比增长23.1%,恢复至2019年同期的88.6%。实现国内旅游收入3758.43亿元,同比增长30%,恢复至2019年同期的73.1%。但是,人均消费1220元,同比增长40.6%,比2019年同期增长31.7%。2024年2月的CPI同比为0.7%,在经历连续4个月的同比负值后回正。可见,我国消费需求有起色。作为以户外消费为主的畜产品,牛肉消费的景气水平也又好转。据某大型商超提供的数据,今年一季度,在肉类销售量下降10%的情况下,牛肉销售量却增长5%,但其中80%的冷冻牛肉为进口。可见,在国内消费有所复苏的情况下,国内餐饮企业和消费者更偏向选择价格便宜的进口牛肉,国产牛肉销售压力仍然较大。综合供需双方的情况,2024年,国内牛肉价格回升的势头还较弱,但上涨动能正在蓄势之中。

(二)养殖成本高企使得产能增速放缓

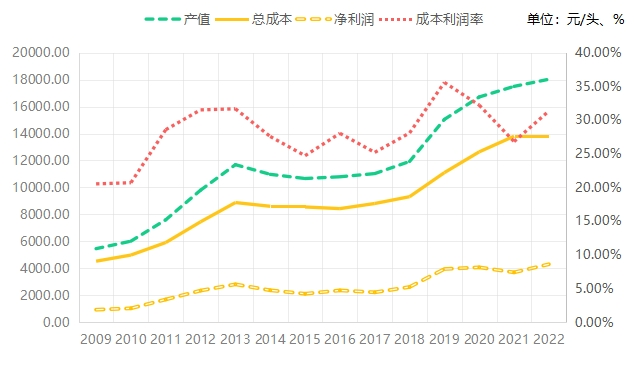

不同于美国、巴西、澳大利亚等草原和饲草料资源丰富的国家,我国肉牛养殖以小规模专人看管的围栏或舍饲为主,养殖成本较高(刘强林和王菲,2015;张相伦等,2019)。近年来,随着人工、土地、物料等价格的提升,肉牛养殖成本不断抬升,比较效益不断下降。根据《全国农产品成本收益资料汇编》,2022年,中国散养肉牛的产值、总成本和净利润分别为18027.83元/头、13726.27元/头和4301.56元/头,2011-2022年的年均增速分别为8.17%、7.96%和8.87%。然而,近几年,散养肉牛的养殖成本增长快于产值提升,净收益开始下降。2019-2022年,中国散养肉牛的产值、总成本和净利润年均增速分别为4.62%、5.45%和2.16%,与2011年以来的年均增速形成鲜明对比,特别是净利润增速下降了近7个百分点。从成本利润率的波动可以清楚的看到这一点,我国散养肉牛的成本利润率先从2011年的28.57%提升至2019年的35.58%,2021年降为26.81%,2022年也仅回升至31.34%。

图2 2009年以来我国散养肉牛的成本收益变动情况

数据来源:2010-2023年《全国农产品成本收益资料汇编》

在肉牛养殖的总成本中,物质和服务费用占9成以上,包括精粗饲料、仔畜费、水电煤、防疫等费用。在肉牛产值增幅下降的情况下,肉牛养殖的饲料成本大幅攀升。2011-2022年,我国散养肉牛的精饲料成本和青粗饲料成本年均增速分别为8.49%和7.46%,而2019-2022年增幅进一步上升,分别为12.88%和10.98%。这直接推高了肉牛养殖的总成本,抬高了行业入门和经营门槛。2022年6月以来,国际大宗商品价格下降,肉牛养殖成本也相应下降,然而成本降幅明显小于牛肉市场价格降幅,许多养殖场(户)亏损,很多难以坚持的母牛养殖场(户)和肉牛育肥户纷纷退出,“咬牙”坚持的养殖场(户)也谨慎补栏。根据经验,农产品成本的变动经常表现为“涨的快、跌的慢”“涨的多、跌的少”,对价格形成刚性的支撑。未来1-2年内,由于市场价格难有大幅回升,肉牛存栏增幅也将受到抑制,产能提升速度将放缓。通过此轮价格波动,我国牛肉产业必须转型升级,某些养殖场(户)“将饲料往牛圈一撒,吃一半浪费一半”的路子已经行不通了,通过适度规模化养殖、降低成本、增加效益才是正途。

(三)产区不断集中和规模化水平提升

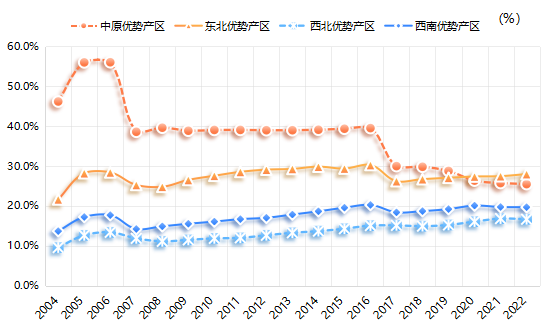

随着市场和比较收益的变化,肉牛产业格局正在悄然发生变化。我国肉牛产区主要分为中原、东北、西北和西南四个区域。其中,中原优势产区包括河北、安徽、山东、河南、湖北五省;东北优势产区包括内蒙古、辽宁、吉林、黑龙江四省(自治区);西北优势产区包括陕西、甘肃、宁夏、新疆、青海五省(自治区);西南优势产区包括四川、贵州、云南、湖南和广西五省(自治区)(任继周,2021)①。多年以来,我国肉牛优势产区正在由中原优势产区独大向东北、西北和西南优势产区转移。据国家统计局数据,中原优势产区牛肉产量持续下滑,从2004年的312.3万吨降至2022年的183.1万吨,降幅41.4%,占全国的比重从2004年的56%降至2022年的25.5%。2020年之前,中原优势产区一直居于四个优势产区之首,2020年之后已退居第二位。期间,东北、西北、西南三大优势产区的集中度不断提高,产量合计占全国的比重从2004年的45.0%增至2022年的64.4%。2022年,牛肉产量同比增幅排前五位的省(自治区)包括吉林、广西、宁夏、四川、内蒙古,产量合计占全国的25.4%,全部位于东北、西北和西南产区。2023年,受养殖比较效益趋弱影响,预计中原优势产区占比将继续下降,其他三大产区的占比将进一步提升(如图3)。

图3 2004年以来我国肉牛主要产区产量比重变动情况

数据来源:国家统计局

我国肉牛养殖的规模化水平虽然整体较低,但呈现缓慢提升态势。2022年,我国肉牛出栏1-9头的养牛场(户)占比高达92.6%,但已较2007年下降4.15个百分点;出栏10-49头的比重为6%,较2007年上升了3.23个百分点;50-99头的比重1.1%,较2007年上升了0.7个百分点;100头以上的比重占比较低,虽有提升,但相较于2007年提升幅度微小(如表1)。根据《安格斯》杂志收集,全国肉牛养殖前20名的养殖牧场集团,如重庆恒都、中禾恒瑞、甘肃康美等,拥有出栏数46.6万头,仅占全国存栏量的0.6%,而美国前20位肉牛养殖企业存栏占比超过一半,可见我国肉牛养殖的规模化水平极低,更是缺少大型甚至超大型牧业集团。未来一段时间,随着国内牛肉市场价格低迷持续,一批规模较小的养殖场(户)因难以为继而退出,规模化水平还将继续上升,也会有越来越多的养殖场(户)提高饲料收储运、粪尿收集加工处理等机械化水平,以降低人工等成本。

(四)屠宰加工和消费渠道不断完善升级

当前,在市场行情下行通道中,养殖端进入屠宰加工及后续环节的路径发生了一些变化。通常,养殖场(户)通过基地、合作社、经纪人等途径进入屠宰加工企业,然后进入后续分销、零售环节。当前,由于养殖效益不高,一些养殖(场)户为了绕开肉牛经纪人从中压级压价,自行联系个体屠宰企业进行屠宰,再自行联系销路或者直播带货,以赚取相对更高的收益。根据对养殖户的调研,2022年,卖出一头活牛可获利润5000元左右;由于2023年要出栏的牛基本是2021年价格高点购入育肥的,2023年卖出一头活牛的利润几乎消失,仅可以打平成本,大量的中小规模户因中间商压价甚至每头活牛亏损2000-3000元不等。然而,在直接出售活牛亏损的情况下,自行屠宰出售牛肉可盈利2100元/头(如表2)。总体看,我国的肉牛屠宰和加工企业以小规模为主,现代化大型屠宰加工企业占比较低,但也形成了“屠宰加工企业带动养殖场(户)”的产业链发展示范模式,比如河北福成模式,实现了从饲料生产、肉牛养殖、屠宰加工到肉制品销售的全产业链运营。随着我国肉牛产业链的不断调整升级,这类集团化养殖企业通过控制屠宰和加工环节,从而实现向上向下延伸至全产业链的案例会越来越多。

进入终端消费环节,顺应科技革命浪潮以及适应消费新风尚,再加上新冠疫情的刺激,牛肉消费模式不断优化升级。一是,养殖企业或牧场直营销售终端(站、点)增多,形成国产牛肉闭环直供新模式,这是国内企业全产业链发展、降本提效的必然方向;二是,电商、代购、直播等现代零售渠道的消费比例明显提升。澳大利亚肉畜协会(MLA)预测①,2020-2022年,我国牛肉电商渠道销售量增长高达22.3%,传统渠道仅为3.4%。三是,预制菜市场规模不断扩张,降低了牛肉的烹饪难度(张秀青、谢兰兰,2022)。这些都将提升国产牛肉消费的水平,从而扩大牛肉消费总量。

三、推进肉牛产业转型发展的政策建议

当前及未来一段时期,我国牛肉产业已经到了转型发展的关键期,我们应该理性认识,坚持市场导向,适当政策扶持,引导牛肉产业渡过难关、升级提效。现提出如下建议:

(一)持续推进国内牛肉产业转型升级

从长远来看,我国牛肉供需仍存缺口,应坚持落实《推进肉牛肉羊生产发展五年行动方案》,以增产保供为目标,加快转变肉牛生产方式,通过政策扶持和引导资金投入,鼓励牛肉产业向规模化、集约化方向发展,提高生产效率和成本控制能力。支持牛肉产业的技术研发和创新,包括肉牛品种改良、饲料效率提升、屠宰和加工技术进步等,以提高产业的整体技术水平和产品质量。利用技术创新降低环境影响,比如,“种养结合”的养殖新模式,将畜禽产生的粪便给农作物施肥,既可以提高资源利用效率,又符合生态绿色理念(曹兵海、李俊雅等,2023)。根据市场需求和资源分布,优化牛肉产业的地域布局,促进产业结构的合理化,避免过度集中或分散,进一步优化整合繁育、饲养、运销、加工、屠宰等环节,促进“运活畜”向“运肉”转变,布局下游食品销售网络,建立现代化肉牛产业生产经营体系,切实提高生产经营效率。满足消费者对高品质、绿色、有机、多样化产品的需求。

(二)培育并提升屠宰加工龙头企业竞争力

支持肉牛养殖的优势产区、养殖大县发展现代屠宰加工业,推进肉牛养殖、屠宰加工、冷链物流集群式发展。推进屠宰标准化创建,支持企业建设高标准屠宰车间及先进的屠宰加工设备。采取以奖代补的方式支持企业开发新的屠宰技术、新工艺和新产品,减少浪费,提高动物福利。鼓励企业建立自有品牌,提高产品附加值。创新担保方式,解决肉牛屠宰加工企业融资难、融资贵的问题。鼓励上下游企业之间的合作,政府或行业协会牵头成立龙头屠宰加工企业联盟,共同应对市场变化和行业挑战。

(三)完善政策支持保障体系

继续实施“菜篮子工程”“良种补贴”“疫苗补贴”“基础母牛扩群补贴”等政策。同时,坚持市场导向,以扶持养殖场(户)为抓手,完善政策支持保障体系,不搞强刺激,以防干预过度造成“牛周期”。针对当前牛肉价格仍然弱势运行,各地要结合本地实际情况,适当补贴,减少养殖亏损。国家完善财政和金融扶持措施,探索建立肉牛目标价格/收入保险制度,引导鼓励养殖户购买“政策保险+商业保险”双重保障。通过涉农政策性银行、信用社等金融服务机构创新金融产品和融资方式,适时推出“活体抵押贷”,防止牛价下跌带来的亏损恐慌、非正常减产甚至停产。

(四)加强牛肉市场监测预警

为了避免“盲目扩大养殖——肉牛销售价格低廉——经济损失惨重”的循环再次发生,应加强牛肉市场信息化体系建设,将大数据、云计算、区块链等数字技术应用到肉牛全产业链管理,强化国内外市场监测预警技术团队建设,定期发布市场供求、贸易、价格变动、品质要求、产业动态等信息,引导生产预期,保证国内市场供给稳定,价格平稳运行。严格管控自媒体平台的误导性报道行为,配合国家宏观管理部门进行预期管理。

参考文献:

[1]杜鹰,张秀青,梁腾坚.国家食物安全与农业新发展格局构建[J].农业经济问题,2022(09):4-10.

[2]谢兰兰,张秀青,张学彪.大食物观视角下稳定我国牛肉全球供应链问题的研究[J].对外经贸实务.2023(06):21-25.

[3]郭丝露,梁月静.每年200万吨走私肉行销遍及全国挡不住的走私牛肉[N].南方周末,2014-12-11.

[4]国家发展改革委价格司,国家发展改革委价格成本调查中心.全国农产品成本收益资料汇编2023[M].中国统计出版社,2023.

[5]刘强林,王菲,任晓璇,孟庆翔.美国肉牛产业的历史与现状分析[J].中国畜牧杂志,2015,51(S1):6-9.

[6]张相伦,崔秀梅,游伟,赵红波,魏晨,靳青,万发春.澳大利亚2018年肉牛产业发展分析与借鉴[J].中国牛业科学,2019,45(04):72-73+75.

[7]任继周.中国牛羊肉产业发展战略研究报告[M].科学出版社,2021.

[8]张秀青,谢兰兰.国际牛羊肉市场发展趋势及我国面临的风险点分析[J].价格理论与实践,2022(02):79-83.

[9]曹兵海,李俊雅,王之盛,郭爱珍,陈昭辉,孙宝忠,曹建民.2023年肉牛牦牛产业发展趋势与政策建议[J].中国畜牧杂志,2023,59(03):323-329.

(作者单位,中国国际经济交流中心)

基金项目:农业农村部“农业贸易预警救济技术咨询”项目。

①该数据为笔者计算所得。其中人均消费量=(产量+进口量-出口量)/总人口数,人均户内消费量采用国家统计局公布数据。

②农业农村部.农业农村部关于印发《推进肉牛肉羊生产发展五年行动方案》的通知[EB/OL].(2021-04-20).http://www.moa.gov.cn/govpublic/xmsyj/202104/t20210421_6366286.htm.

③2020年的数据来自《中国畜牧兽医年鉴》,2022年的数据来自中商产业研究院。

①这里的区域划分以养殖业发展条件和水平为基础,与行政区划有所差别。根据行政区划,河北、山东不属于中原,内蒙古不属于东北,湖南不属于西南。

①MLA Market Snapshot,November 2021,https://www.mla.com.au/globalassets/mla-corporate/prices--markets/documents/os-markets/export-statistics/november-2021/2021-greater-china-market-snapshot-red-meat_111121_distribution.pdf.

The Warning Signals in the Beef Market Foreshadow Adjustments and Upgrades in the Beef Cattle Industry Chain

— Analyzing the reasons behind the decline in China's beef prices since 2023.

Zhang Xiuqing

China Center for International Economic Exchanges(CCIEE)

Executive Summary: Beef cattle farming is one of the key industries for increasing the income of farmers in China. Since 2023, due to the continuous decline in beef market prices, China's beef cattle industry has reached a critical moment for transformation and upgrading. In the current and future period, the development of China's beef cattle industry will show trends such as a slowdown in production capacity growth, regional concentration, enhanced level of scalability, and upgrading of downstream channels. However, there is still a long way to go in terms of innovation, cost reduction, and efficiency enhancement. Therefore, it is necessary to have a rational understanding, adhere to market orientation, provide appropriate policy support, and guide the upgrading and efficiency improvement of the beef industry.

Keywords: Beef cattle industry; Beef market; Beef prices