中国经济如何回归常态轨道——2022年运行分析和2023年走势展望

发稿时间:2023-03-23 13:59:55 来源:中国经济报告 作者:宏观经济预测分析课题组

|内容提要

> 2022年中国经济增长整体呈“先降后升”的V型走势,一季度国内经济迎难而上,开局平稳;二季度受疫情散发及多重超预期因素冲击,GDP增速掉头下行后筑底企稳;三季度稳经济政策落实落细,经济呈踱步回暖态势;进入四季度后,GDP增速出现小幅波动,整体处于磨底恢复进程。

> 2022年工业内部38个行业中,计算机、通信和其他电子设备制造业,电气机械及器材制造业,废品废料,汽车制造业等4个行业为GDP增长提供了超25%的动能。服务业内部30个行业中,信息传输、软件和信息技术服务业,银行业、证券业和其他金融活动等2个行业为GDP增长提供了超30%的动能。

> 2022年最终消费大体呈“V型”走势,居民消费运行情况显著影响了最终消费的走势,并且政府消费自二季度以来保持高位运行,与居民消费波动形成一定对冲。

> 从2022年4月开始,服务业投资(不含基建)总量占比已经超过房地产投资,并且短期内两者“剪刀差”呈扩大之势,服务业投资(不含基建)目前已成为继制造业投资、基建投资后的第三大构成项。

> 腾景宏观预测数据显示,2023年中国GDP增速预计在5.5%以上,走势前高后低,在4-5月达到高点。工业增加值增速预计在6%水平,社会消费品零售总额预计在7%水平,固定资产投资完成额累计同比增速预计在6%水平。CPI、PPI预计分别在2.4%、1%水平,2023年10-11月份CPI-PPI剪刀差将再次反转。

一、2022年中国经济运行分析

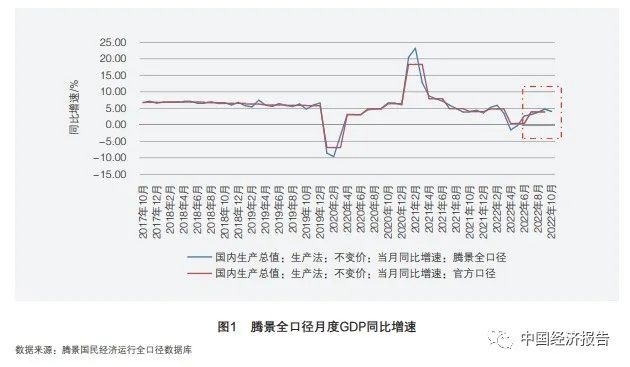

腾景全口径数据显示,2022年中国经济增长整体呈“先降后升”的V型走势,前10个月生产法GDP不变价累计增速增长3.1%,两年平均增速约为7.7%。其中,一季度面对愈加复杂严峻的国际环境,国内经济迎难而上,实现平稳开局;二季度受疫情散发及多重超预期因素冲击,GDP增速掉头下行后筑底企稳;三季度随着稳经济政策落实落细,经济呈踱步回暖态势;进入四季度后,GDP增速出现小幅波动,整体仍处于磨底恢复进程(如图1所示)。

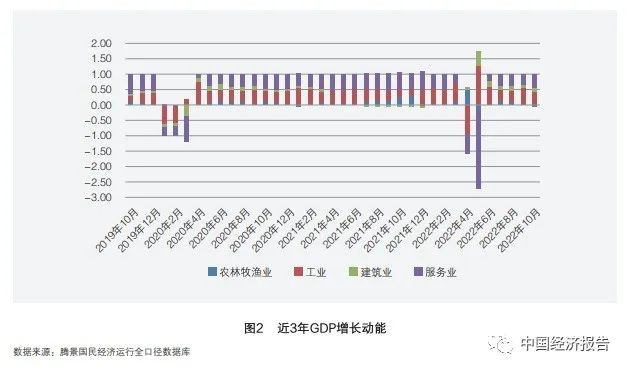

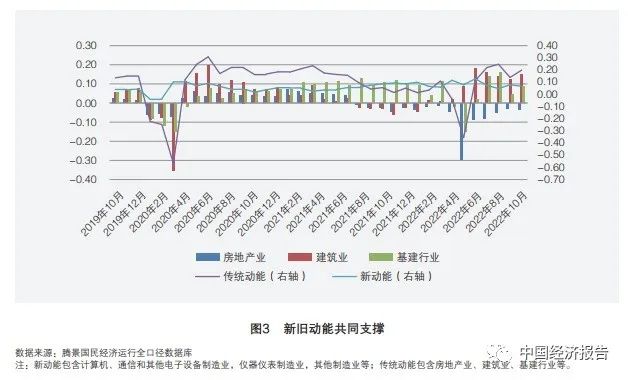

从作为经济增长动能的增量部分看,疫情以来我国经济增长主要受到服务业低迷的拖累,工业则发挥重要支撑作用。腾景全口径数据显示,2022年前三季度工业动能整体高于服务业,10月份有所下行。其中,第一季度工业动能不断下降,4月落入负增长区间,5月迅速恢复成为经济增长的主要拉动,后呈波动下降趋势,截至10月工业动能降至41.4%,低于服务业的44.7%。从新老动能来看,计算机等高技术产业的贡献率保持平稳,未因疫情冲击出现大幅波动,而基建等传统动能在4-5月份上海疫情期间降幅明显,而后迅速回升,超过新动能,在下半年保持高位波动,二者共同支撑经济修复(如图2和图3所示)。

腾景高频模拟数据显示,截至2022年12月30日,四季度GDP不变价同比增速为1.58%,较三季度明显下降。其中工业、服务业两大引擎均表现平平,例如代表工业面因素的PVC、PTA、氨纶、聚酯瓶片、聚酯聚合、玉米淀粉、氨纶、涤纶长丝等材料的开工率等指标在12月初大幅下降;代表服务业面因素的全国10个大城市地铁客运量环比下降26.44%,各大城市拥堵指数也大多呈现下滑迹象(如图4所示)。

(一)工业生产稳中向好,计算机通信动能较强

腾景全口径数据显示,工业经济运行相对平稳,2022年1-10月工业增加值不变价累计同比增速为3.8%,其中4月份受到疫情冲击影响,增速落入负向区间(-3.9%),而后触底反弹、保持微幅上行态势。其中,房地产投资、出口交货值与工业增加值同比增速走势契合度较高,但在2021年5月出现K形分化走势,并且2022年K形分化程度进一步加深,具体表现在房地产投资增速自2021年7月份落入负向区间后,不断向下走阔,持续两位数的负增长低迷状态,阻碍工业修复。

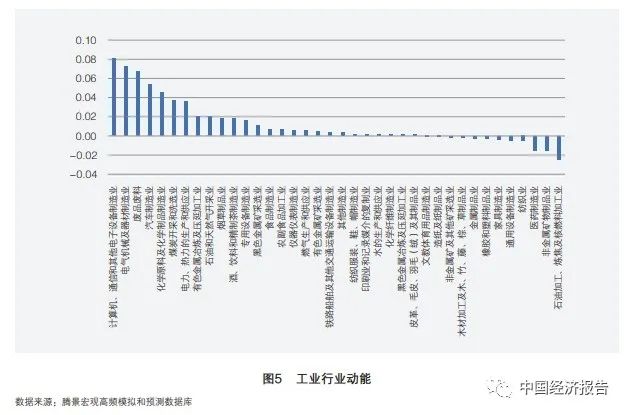

增长动能方面,2022年1-10月份工业内部38个行业中,计算机、通信和其他电子设备制造业,电气机械及器材制造业,废品废料,汽车制造业等4个行业合计为GDP增长提供了超25%的动能。而拖累项主要集中在石油加工、炼焦及核燃料加工业,非金属矿物制品业,医药制造业,三者合计对GDP的动能贡献为-5.5%(如图5所示)。

根据2022年12月份统计局公布的数据,11月全国规模以上工业增加值同比增长2.2%,其中,采矿业增加值同比增长5.9%,制造业增长2.0%,电力、热力、燃气及水生产和供应业下降1.5%。

腾景高频模拟数据显示,截至2022年12月30日,本月工业增加值同比增长为-0.2%,较上个月有较大下滑。基于腾景AI经济预测模型,具体的高频前瞻指标表现在:自12月8日起,全国所有关闭的收费站和服务区均重新开放,物流保通保畅力度加大,全国货运流量、高速公路货车日通行量较月初分别改善19.2%和22.9%;但14日之后,全国高速公路货车日通行量、公共物流园吞吐量、主要快递企业分拨中心吞吐量都出现边际回落,全国货运流量、国内航班数量、全国迁徙规模的改善斜率也趋于放缓,在12月最后一周全国公路货运流量指数周环比下滑6.1%;高速公路货车通行量、铁路货运量周环比下滑9.4%和5.4%。并且PVC、PTA、氨纶、聚酯瓶片、聚酯聚合、玉米淀粉、氨纶、涤纶长丝等材料的开工率均出现较大幅度下跌,整体表明12月工业经济在多重约束下修复程度有限。这可能和部分工厂外销订单减少、疫情影响工作效率、临近春节提前放假有关。

(二)服务业发展逐步修复,房地产业仍为主要拖累

腾景全口径数据显示,服务业发展呈逐步修复态势,1-10月服务业增加值同比增速2.2%。其中,服务业投资增速在5月触底回升,增长态势良好,与服务出口保持正向助力服务业修复;而居民服务性消费自2022年初以来始终低迷不振,拖累服务业的增长。同时,服务业内部增速分化较为明显,受疫情影响较小的非接触类行业增势较快,1-10月,信息传输、软件和信息技术服务业平均增速为8.8%,金融业平均增速为5.6%,远高于服务业平均水平。接触类服务业则持续低迷,住宿和餐饮业及租赁和商务服务业前10个月平均增速分别为-5.2%、2.8%,与疫前水平相差甚远。房地产业自2021年7月转负后已连续16个月处于负增长区间。

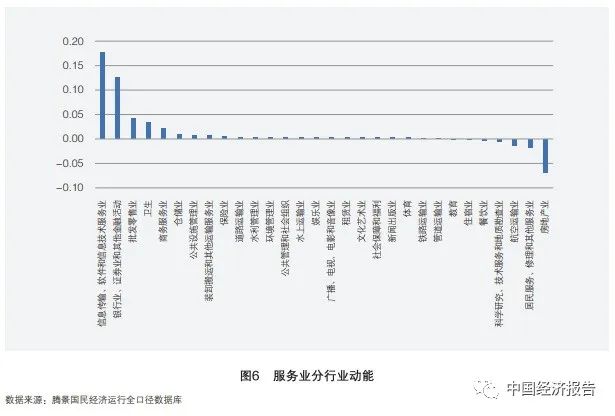

增长动能方面,2022年1-10月份服务业内部30个行业中,信息传输、软件和信息技术服务业,银行业、证券业和其他金融活动等2个行业合计为GDP增长提供了超30%的正向动能。而航空运输业,居民服务、修理和其他服务业,房地产业动能较低,三者合计产生近10%的负向动能,拖累服务业经济增长。具体来看,信息传输、软件和信息技术服务业,金融业等偏线上的行业动能在10月份有所回升;偏线下的批发零售业动能稳中有降,而与人员流动相关的交通运输、仓储和邮政业,住宿和餐饮业动能均有反弹,可能与“十一”假期期间疫情企稳,出行需求回暖有关(如图6和图7所示)。

根据2022年12月份统计局公布的数据,1-11月份服务业生产指数累计同比下降0.1%,11月当月同比下降1.9%,其中信息传输、软件和信息技术服务业和金融业生产指数分别增长10.2%和7.3%。腾景高频模拟数据显示,截至12月30日,本月服务业生产指数同比增速为-2.36%,较上月降幅扩大。基于腾景AI经济预测模型,具体的高频前瞻指标表现在:虽然伴随12月防控政策优化、硬性限制解除,但由于民众感染增长较多,其自愿或者被迫在家休息减少了出行和线下消费。

(三)居民消费波动明显,政府消费韧性对冲

腾景全口径数据显示,2022年前三季度最终消费大体呈“V型”走势,10月份下行至负向区间,其中,居民消费运行情况显著影响了最终消费的走势,并且政府消费自二季度以来保持高位运行,与居民消费波动形成一定对冲。具体来看,2022年初全口径居民消费增速良好,同比增速达到7.7%左右;3月区域疫情集中暴发,就业、收入、预期等与居民消费密切相关的“内生性因素”受到不同程度影响,居民消费大幅下降,同比增速在4月下降至低点-10.3%;5月以来随着疫情好转、各地促消费政策的大力推进,居民消费深蹲反弹,二季度末消费增速转负为正,呈现“V型”复苏;三季度全国进入常态化防控阶段,居民消费延续弱修复态势,同比增长2.6%;10月疫情多点散发,居民消费再次落入负增长区间,修复进程被打断(如图8所示)。

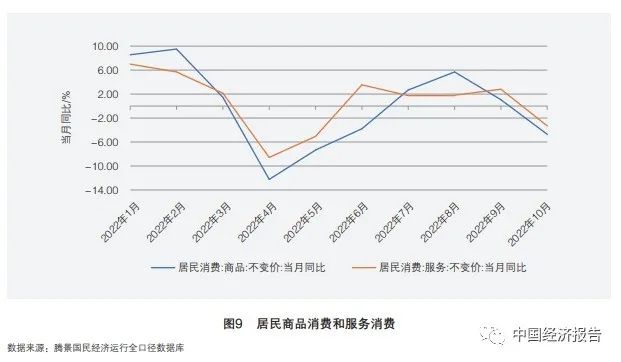

从居民消费结构来看,全口径数据显示,2022年上半年商品和服务消费走势基本一致,三季度商品消费延续修复而服务消费持续低迷,10月双双回落。具体来看,3、4月受疫情冲击,商品和服务消费同步收缩,4月增速分别降至-12.2%和-8.6%,商品消费降幅更大,拖累居民消费整体增速;5月随着防疫显效、消费场所有序开放,商品和服务消费均呈现边际修复态势,6月服务消费增速率先回正,表现出更强韧性。三季度稳增长一揽子措施和接续措施持续推进,但消费信心持续低迷影响促消费政策效果,商品消费整体先升后降,服务消费则维持在3%以下的低位运行。10月疫情反复扰动,商品和服务消费增速双回落,消费修复进程受阻(如图9所示)。

分行业看,1-10月居民商品消费中,农副产品加工业、农林牧渔业、食品制造业商品消费占全部商品消费总量比重位居前三,占比分别为17.46%、13.98%和7.78%,占比较上年同期均有回升。此外,汽车制造业商品消费占比较上年同期下降,增速落入负向区间,显示汽车消费支撑走弱。服务消费中,房地产业、批发零售业、卫生相关消费总量占比居于前三,分别为 28.94%、11.31%和10.92%,其中批发零售业、卫生占比较上年同期有所回落。

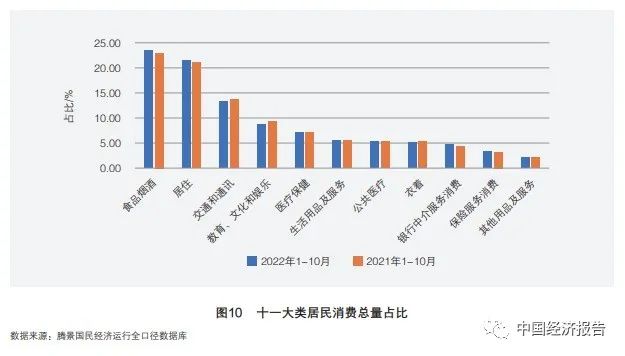

从十一大类居民消费来看,1-10月生存类消费在居民消费总量中占比最大,食品烟酒、居住占比分别为23.43%、21.45%,疫情冲击下可选和必选消费增速均有下滑,可选消费降幅更大,因此上述必选消费占比较上年同期被动上升。此外,医疗保健占比较上年同期提升,显示居民对健康的重视程度有所增加,医疗方面支出加大;交通和通信,教育、文化和娱乐占比较上年同期回落,主要由于出行方式及线下消费场景受限(如图10所示)。

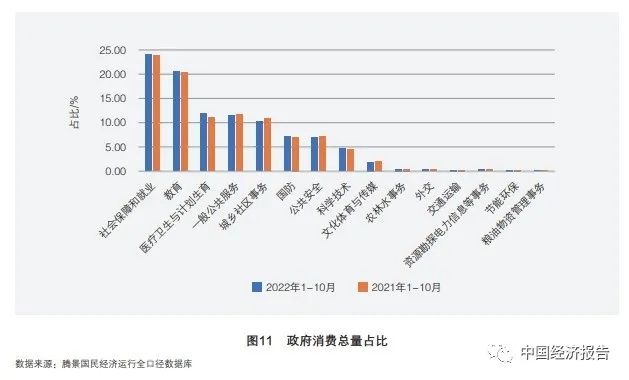

政府消费方面,1-10月政府消费累计同比增长6.91%,其中医疗卫生和计划生育增长最快,累计同比增长14.27%,增速较上年同期上升4.59个百分点,或可归因于疫情反复扰动下的防疫支出高增长。从结构来看,民生类支出是主要支出方向,社会保障和就业、教育、医疗卫生和计划生育在政府消费中占比分别为24.12%、20.57%、11.89%,占比较上年同期均有提升(如图11所示)。

根据2022年12月份统计局公布的数据,11月消费市场明显承压。社会消费品零售总额当月同比下降5.9%,其中餐饮收入下行幅度加深,11月餐饮收入同比下降8.4%,降幅较上月扩大0.4个百分点;商品零售增速转负,11月同比下降5.6%,未能对社零增长形成有效支撑。分渠道看,线上消费持续好于线下消费,1-11月实物商品网上零售额累计增长6.4%,占社会消费品零售总额比重为27.1%,占比连续第四个月上升。

腾景宏观高频模拟数据显示,截至2022年12月30日,本月社会消费品零售总额同比降幅收窄至-5.12%,实物商品网上零售额同比增长6.87%, 消费整体呈现弱修复态势。基于腾景AI经济预测模型,具体的高频前瞻指标体现在:疫情对于车市扰动边际减弱,12月1日-25日全国乘用车市场零售环比增长47%;并且12月份全国电影票房同比跌幅收窄至-50.51%(11月前值为-70.15%), 而海南旅游消费价格指数由11月份同比上涨1.81%转为微跌-0.89%。

(四)稳投资力度不减,投资保持温和复苏态势

腾景全口径数据显示,2022年前三季度,投资单月增速整体呈现出“V”型走势,一季度投资运行持续向好,投资增速稳中有升;进入二季度各地疫情呈散发态势,投资增速下滑明显;面对超预期因素冲击,稳投资力度不断加强,各项政策工具持续发力,三季度投资逐步企稳回升并重新回到正增长区间;进入四季度后仍保持相对稳定的运行态势(如图12所示)。

制造业投资保持稳健,基建、房地产对冲之势仍在延续。从行业看,2022年前三季度,投资主要呈现以下几个特点:(1)制造业投资总体保持稳健。从增长结构来看,“中游强,上下游偏弱”成为制造业投资主要运行特点。(2)基建投资与房地产投资仍延续对冲之势,其中基建投资前三季度持续上行,进入四季度后增速趋于稳 定,房地产投资则在经历了长时间的持续下滑之后进入“筑底期”,总体看两者对冲之势趋于缓和。(3)服务业投资增速稳步提升。相比房地产投资,2022年一至三季度,服务业投资(不含基建)增速稳中有升,其中,卫生、商务服务业等受疫情 冲击较小行业成为主要的支撑项。

房地产增速持续下滑,投资结构更趋多元化。以往对于投资的分析中,制造业投资、基建投资、房地产投资一直是固定资产投资的三个主要组成部分,但在房地产投资增速持续下滑背景下,传统意义上的投资结构也在悄然发生变化,主要表现在房地产投资在总量占比中持续下滑,服务业投资(不含基建)占比稳步提升。腾景全口径数据显示,从2022年4月开始,服务业投资(不含基建)总量占比已经超过房地产投资,并且短期内两者“剪刀差”呈扩大之势,服务业投资(不含基建)目前已成为继制造业投资、基建投资后的第三大构成项,传统意义上制造业投资、基建 投资、房地产投资的“三元”发展格局正逐步走向多元化(如图13所示)。

根据12月份统计局公布的数据,2022年1至11月份,全国固定资产投资(不含农户)520043亿元,累计同比增长5.3%,相比10月份小幅回落0.5个百分点。其中,基建投资累计同比为11.65%,制造业投资累计同比增长9.3%,房地产开发投资累计同比-9.8%。腾景高频模拟数据显示,截至12月30日,本月固定资产投资完成额累计同比为5.26%,较上月小幅上升,其中基础设施建设投资为11.51%,房地产开发投资为-9.97%,制造业投资为9.19%。基于腾景AI经济预测模型,体现基建、房地产和制造业投资的高频前瞻指标涨跌不一:基建投资方面,截至12月30日,国内64家样本企业沥青开工率12月同比降至-12.18%(前值2.56%);房地产投资方面,30个大中城市商品房成交面积同比降幅收窄至-16.47%(前值-33.94%),边际改善,其中三线城市成交面积同比扩大至91.5% (前值-16.94%);制造业投资方面,热轧普通 板 卷 (4.75-11.5mm,Q235) 价格同比降幅收窄至-17.24%(前值-23.51%)。

(五)进出口整体呈现较强韧性,外贸结构持续优化

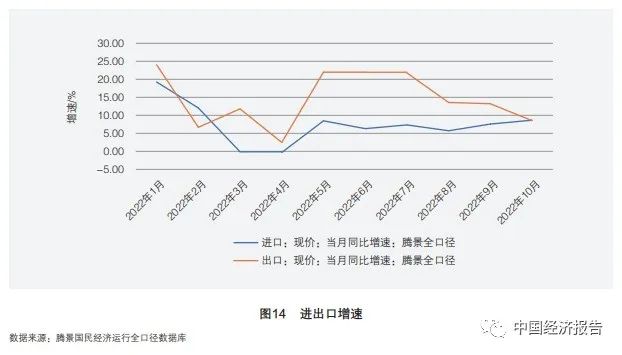

腾景全口径数据显示,2022年前10个月进出口总值累计同比增长11.2%,其中出口累计同比增长14.7%,进口累计同比增长7.2%。总体来看一季度主要产品出口保持较好态势,大宗商品价格上涨助力进口增长,进出口实现开局稳。但随着美国等主要贸易国家财政补贴及货币宽松政策开始退出,海外需求下降,叠加同期高基数效应影响,季末进出口增速明显下滑。二季度国内疫情防控形势向好,复工复产有序推进,稳外贸相关政策效果逐步显现,进出口出现回升,进口增速由4月的-0.32%增长至6月的6.31%,出口增速由4月的2.5%增长至6月的22%。三季度海外经济持续放缓,外需大幅收缩,同时高温限电等因素限制国内供给,出口再度滑落。进入四季度,国内外环境仍存较强的复杂性与不确定性,外需不足加之2021年年底高基数效应影响,外贸发展进一步承压(如图14所示)。

从货物贸易来看,2022年前10个月贸易主体结构、市场结构、商品结构等,都呈现出转型升级、持续优化的态势。贸易主体方面,全国民营企业合计进出口17.44万亿元,在同期外贸总值中的占比较2021年提升2.2个百分点至50.4%,民营企业在外贸经营中占比过半,继续发挥外贸“主力军”作用。市场结构方面,东盟仍为我国第一大贸易伙伴,但“一带一路”沿线国家增速亮眼。我国对“一带一路”沿线国家合计进出口11.23 万亿元,增长20.9%,同期,我国与东盟、欧盟、美国、韩国贸易增速分别为15.8%、4.7%、6.8%、6.5%, “一带一路”沿线国家进出口增势较好,已成为我国对外贸易的重要支撑。出口产品类型方面,机电产品和劳动密集型产品出口均实现增长。高新技术产品出口增势强劲,汽车产品出口增长超 70%。

从服务贸易来看,2022年前10个月我国服务贸易保持积极恢复势头,知识密集型服务业与旅行服务进出口稳步回升。知识密集型服务出口11499.2亿元,同比增长14.3%,其中知识产权使用、电信计算机和信息服务增长较快。知识密集型服务进口8978.8亿元,其中保险服务增速超50%。以信息传输、软件和信息技术服务业为引领的新兴服务业市场主体增势迅猛,为服务贸易注入新的增长动能。随着疫情防控不断优化,旅行服务逐步恢复,旅行服务进出口总值较上年同期增长9.1%。

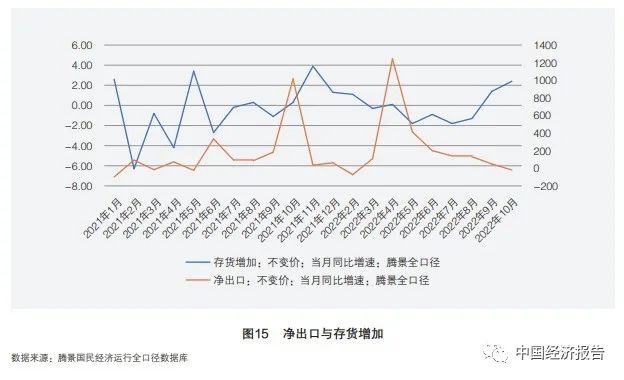

净出口在一季度波动上升,4月达到年内峰值后逐步下降。而存货增加在8月份后上扬,是对需求收缩后的应对性反映。从图15中也可看出,存货增加与净出口之间存在着较为明显的对冲效应。

腾景宏观高频模拟数据显示, 截至12月30日,本月按美元计价的进口金额当月同比为-8.23%,出口金额当月同比为-14.03%,出口较上月仍呈收缩态势,进口边际修复。基于腾景AI经济预测模型,具体的高频前瞻指标体现在:进口方面,中国进口集装箱运价指数(CICFI)同比降幅从11月-6.02%扩大至12月的-9.63%,波罗的干散货海运费指数(BDI)同比降幅则从11月-53.28%上升至12月-48.74%,降幅有所收窄。从中港协重点监测的煤炭、原油和矿石的吞吐量来看,12月上旬,重点监测港口煤炭吞吐量同比继续回落(-18.2%),原油吞吐量同比微降(-0.5%),矿石吞吐量同比小幅增长(4.7%)。

出口方面,截至2022年12月30日,12月份中国出口集装箱运价指数(CCFI)和上海出口集装箱运价指数(SCFI)同比分别为-57.72%和-76.78%,较11月份降幅仍在持续扩大。从集装箱吞吐量来看,12月上旬,沿海八大枢纽港口集装箱吞吐量同比增加5.8%,其中外贸同比增加5.5%;而长三角、珠三角地区的枢纽港口外贸重箱同比均在较大幅度下降,前者下降约13%,后者下降约20%。同时,外需方面依旧表现不足, 美国12月Markit制造业PMI初值录得46.2,为31个月新低;而欧元区12月份制造业PMI录得47.8,已连续6个月处于“荣枯线”以下。

(六)社融总量稳步增长,CPI-PPI剪刀差由负转正

社融总量扩张,人民币贷款和政府债券净融资是主要支撑因素。货币金融方面,2022年1-11月新增社融规模30.69万亿元,比2021年同期增长1.7 万亿元。分项看,表内业务的人民币贷款 和其他业务的政府债券项目为主要支撑项,分别比2021年同期增长0.56万亿和0.99万亿。并且从季度拆分各项来看,2022年前两个季度的政府债券净融资量同比增速较下半年的同比增速明显更快,体现出了上半年积极的财政政策和稳健的货币政策靠前发力的特点。表外融资方面,委托贷款、信托贷款、未贴现银行承兑汇票较2021年同期分别少减4691亿元、10281亿元和638亿元,收缩态势均有放缓。直接融资方面,企业债券净融资比2021年同期减少0.56万亿元,非金融企业境内股票融资同比基本持平,整体看小幅拖累社融新增,主要由于2022年债券市场利率上浮明显,导致企业债发行出现了大规模取消,例如三季度同比下滑了近30%。11月份数据也显示,共有91只信用债取消发行,规模达到724.4亿元, 而2021年同期仅有29只信用债取消发行,规模为167亿元(如图16和图17所示)。

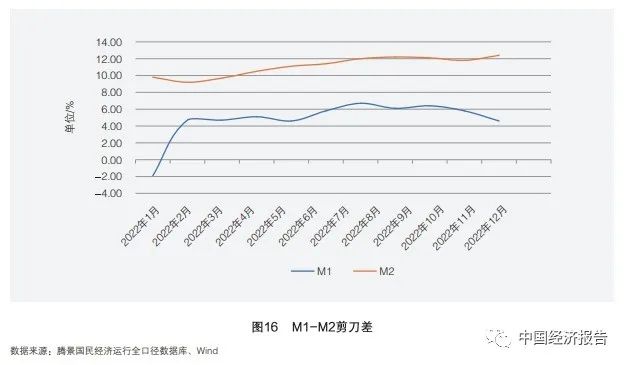

货币供应量M1-M2剪刀差和社融-M2剪刀差均有进一步扩大趋势。M1、M2增速全年维持平稳增长的主基调,在2月份剪刀差显著缩小后几乎维持不变,直到年底由于受疫情短期冲击,全社会定期存款比例明显抬升,预防性储蓄增加,风险偏好进一步下降,导致剪刀差进一步扩大。值得注意的是,M2同比增速不断创下近5年内的新高,2022年11月末,M2增速再次较前值上行0.6个百分点至12.4%。充 分展现出“以我为主”的宽松货币政策环境,再发挥货币政策工具的总量和结构双重功能,通过降息、降准、上调外汇存款准备金率等方式,保持全年流动性合理充裕且有效增加金融机构的长期稳定资金来源。但是,社融与M2剪刀差进一步走扩说明货币供给端已经大于需求端,虽然M2代表的市场资金供给充裕但需求端的融资意愿仍处低位,市场仍面临信心不足的问题(如图18所示)。

CPI同比全年呈冲高回落趋势。截至2022年11月,全国居民消费价格指数(CPI)累计同比上涨 2.0%。逐月看,前9个月CPI同比前低后高呈现稳定上行态势,食品价格的上涨是CPI增速加快的主要原因。在9月份创下2022年CPI新高时,当月食品CPI同比增长8.8%,其中鲜菜价格同比增长12.1%。进入四季度后CPI同比下降明显,可能原因包括猪肉价格下降带动食品价格回落再叠加翘尾因素共同导致CPI同比增速下降。

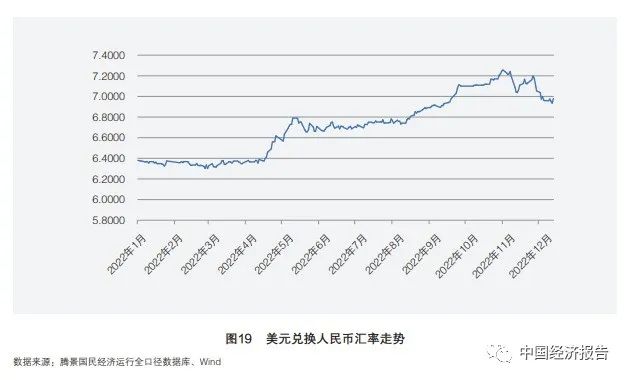

PPI同比全年持续回落。截至2022年11月,全国工业生产者出厂价格指数(PPI)累计同比上涨 4.6%,逐月看,PPI同比自1月份高点9.1%持续下滑至-1.3%。主要受工业上游原材料、能源品等价格回落影响,生产资料价格同比继续回落;受需求不足及上游工业传导影响,生活资料价格继续下行,同时截至2022年11月份平均3.9%的翘尾因素相较于2021年同期的1.6%也有明显提升。另一方面,CPI-PPI剪刀差自8月份首次转负后保持负增长趋势,该现象意味着企业利润改善正向下游逐步传导,中下游企业成本压力将进一步缓解(如图19所示)。

人民币对美元即期汇率全年呈“先平稳运行,再大幅贬值,最后震荡回升”的态势。2022 年初受益于我国经济稳定恢复、出口延续韧性以及俄乌冲突爆发后人民币具备一定避险属性,人民币对美元即期汇率小幅震荡升值。随后持续到11月初,由于受国内疫情冲击经济下行压力持续加大,叠加中美货币政策周期错位甚至出现利差倒挂现象,导致人民币对美元即期汇率大幅快速贬值。年末随着美联储临近加息上限,中美经贸关系出现缓和迹象以及国内经济呈现企稳复苏势头,使得汇率逐步企稳。

腾景宏观高频模拟数据显示,截至2022年12月30日,12月份社融规模存量当月同 比为10.03%,M2当月同比为12.10%,CPI当月同比为2.20%,PPI当月同比为0.17%,美元对人民币汇率为6.97。具体到12月的食品项、非食品项的高频数据,截至2022年12月30日,农产品批发价格200指数月均值12月同比为-0.72%(前值为-3.49%),28种重点监测蔬菜平均批发价同比值-10.28%(前值-24.73%),6种重点监测水果平均批发价同比值为11.61%(前值11.59%), 全国猪肉市场均价同比值 为26.93%( 前值为46.38%)。非食品项方面,我们重点关注与CPI交通工具用燃料当月同比相关性最高的北京地区89#汽油,其最高零售价的12月同比涨幅小幅下行至9.81%(前值为11.64%)。PPI高频数据方面,截至12月30日,环渤海动力煤(秦皇岛:5500K) 均价同比值较11月(-5.41%)上涨4.6个百分点至-0.81%,批发价格指数 (CFCI) 化肥综合的同比值由1.92%上行至9%,生产资料价格指数同比值降幅由-10.6%收窄至-7.3%,国际原油均价同比从6.28%小幅上涨至7.32%。(“宏观经济预测分析”课题组由中国发展研究基金会“博智宏观论坛”和北京腾景大数据应用科技研究院研究团队组成。课题组顾问:刘世锦;负责人:吴卫、崔煜、赵建翔;主要执笔者:赵建翔 等;成员:李云海、畅婉琪、郑旭扬、李颖、谢凯文、赵宕涵、周琪、谷硕、刘旸、向左喆、叶擎天、张丽媛、朱子航、丁东、王艳阳、马天昊、谭永川、张文清)