经济受到疫情冲击 健康发展态势不变

2020年一季度,经济虽受疫情冲击影响出现负增长,但部分民生保障领域和新动能领域仍保持增长甚至较快增长,而且整体经济正呈现出恢复势头,显示出我国经济长期向好趋势没有发生改变。

一、疫情冲击影响显现,经济出现负增长

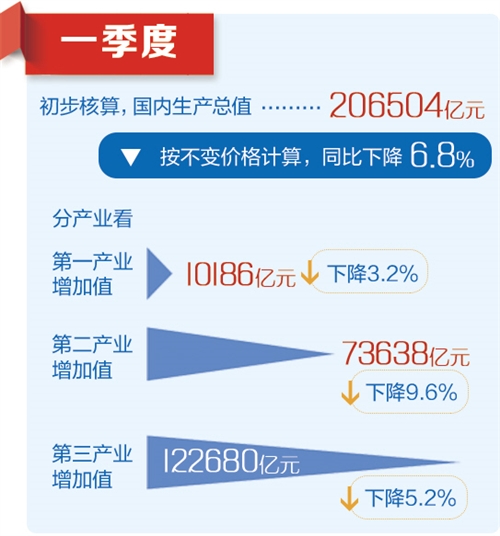

受新冠肺炎疫情冲击,一季度我国GDP为206504亿元,按不变价格计算,比上年同期下降6.8%。其中,第一产业增加值10186亿元,下降3.2%;第二产业增加值73638亿元,下降9.6%;第三产业增加值122680亿元,下降5.2%。经季节性因素调整后,一季度GDP环比下降9.8%。

二、生产生活秩序加快恢复,部分民生保障领域稳定增长

分产业看,一季度,三次产业增加值占GDP比重分别为4.9%、35.7%和59.4%。与上年同期相比,第一产业比重提高0.9个百分点,第二产业比重下降1.8个百分点,第三产业比重提高0.9个百分点。

一季度,国家用于卫生防疫、医院及基层医疗卫生组织等方面的支出达1372亿元,同时,加大社会保障和应急管理、援助救助等支出,包括以上领域在内的其他服务业降幅有限。

三、消费受到抑制,恢复态势正逐步显现

受新冠肺炎疫情影响,一季度三大需求均出现不同程度下降,带动经济出现负增长。其中,最终消费支出拉动GDP下降4.4个百分点。全国居民人均消费支出实际下降12.5%,政府加大疫情防控支出,与政府消费支出相关的一般公共服务、国防、公共安全、教育以及卫生健康等财政支出同比仅略有下降。虽然疫情对居民消费冲击较大,居民消费受到抑制,但国内消费市场需求潜力巨大,长期形势稳定向好。

四、创新驱动显著,新动能领域逆势增长

新兴产业表现活跃,新动能持续成长,显示出强大的活力和动力。一季度,在工作日天数比上年同期下降7.1%的情况下,部分新兴产业仍在有限的工作日中实现了超出预期的结果,甚至实现逆势增长。一季度,网上零售增速加快,全国实物商品网上零售额比上年同期增长5.9%,比同期社会消费品零售总额增速高24.9个百分点,占社会消费品零售总额比重为23.6%,比上年同期提高5.4个百分点。

尽管新冠肺炎疫情对一季度经济产生了较大冲击,但我国具有完备的经济体系,坚实的经济基础,巨大的国内市场,丰富的劳动力供给,经济发展的韧性、潜力和空间较大,长期向好发展趋势未发生改变。可以预期,我国经济将继续保持稳定健康发展,一定会实现两个百年奋斗目标、实现中华民族伟大复兴的中国梦。(本文来源:经济日报-中国经济网 作者:国家统计局国民经济核算司司长 赵同录)

夏粮长势总体较好 生猪产能持续恢复

一季度,各地区各部门持续抓好粮食生产,狠抓落实生猪稳产保供政策举措,夏粮长势总体较好,生猪存栏连续两个季度恢复增长。

一、夏粮长势总体较好,早稻播种面积扩大

夏收粮食作物主要是冬小麦,去年入冬以来,河北、江苏、安徽、山东、河南等冬小麦主产区气温偏暖,光热条件普遍较好,土壤墒情整体适宜,小麦越冬返青期苗情较好。目前,小麦生长由北向南陆续进入拔节、抽穗和扬花期,小麦生长发育较快。

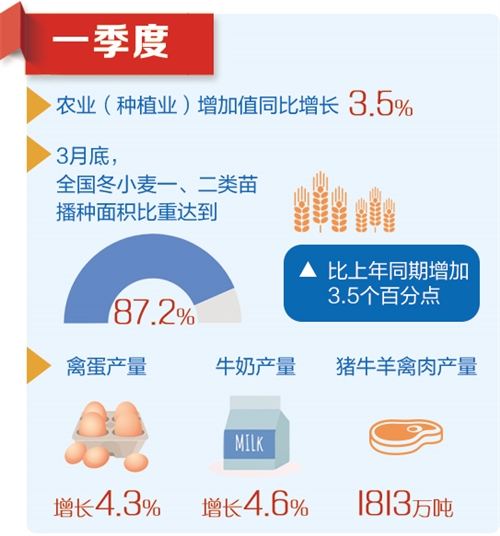

早稻主产区强化落实各项奖补措施,鼓励支持早稻生产,早稻播种面积明显扩大,扭转了连续7年下降的局面。

二、畜牧业生产下降,生猪产能持续恢复

受非洲猪瘟疫情和新冠肺炎疫情的叠加冲击,一季度畜牧业生产下降。一季度全国猪牛羊禽肉产量1813万吨,比上年同期减少439万吨,下降19.5%,其中猪肉产量减少426万吨,是影响畜牧业生产下降的主要因素。但是,禽蛋和牛奶产量有所增加。

一季度全国生猪出栏13129万头,比上年同期减少5714万头,下降30.3%;猪肉产量1038万吨,减少426万吨,下降29.1%。

生猪存栏连续两个季度恢复增长。一季度末全国生猪存栏32120万头,比上年一季度末减少5405万头,同比下降14.4%;比上年末增加1080万头,环比增长3.5%。反映生猪生产能力的能繁殖母猪存栏3381万头,比上年末增加301万头,环比增长9.8%。自上年四季度生猪存栏环比止跌回升后,连续两个季度环比增长,保持恢复势头。

三、粮食价格基本稳定,生猪价格环比出现回落

一季度全国农产品生产者价格比上年同期上涨39.0%。分类别看,农业产品生产者价格比上年同期上涨1.9%,饲养动物及其产品上涨88.6%,林业产品下降3.8%,渔业产品下降0.1%。

分品种看,一季度谷物生产者价格比上年同期下降0.6%,其中小麦和稻谷库存充裕,市场供应充足,生产者价格分别下降5.2%和3.6%,玉米略涨0.3%;蔬菜生产者价格上涨9.4%;水果生产者价格下降6.0%。从集贸市场月度价格看,随着生猪产能的持续恢复,储备冻猪肉投放增加,保障了市场供应,生猪价格环比出现了回落,3月份生猪价格比2月份下降4.1%。(本文来源:经济日报-中国经济网 作者:国家统计局农村司司长 李锁强)

工业生产明显恢复 复工复产加快推进

3月份以来,工业生产明显恢复,一些地区、行业、产品增速由负转正,工业经济正在呈现积极向好变化。

一、开工率明显提高,3月份工业生产接近上年同期水平

工业企业已接近全面开工。国家统计局相关调查显示,截至4月9日,规模以上工业企业开工率达到97.2%,比2月底提高18.9个百分点。

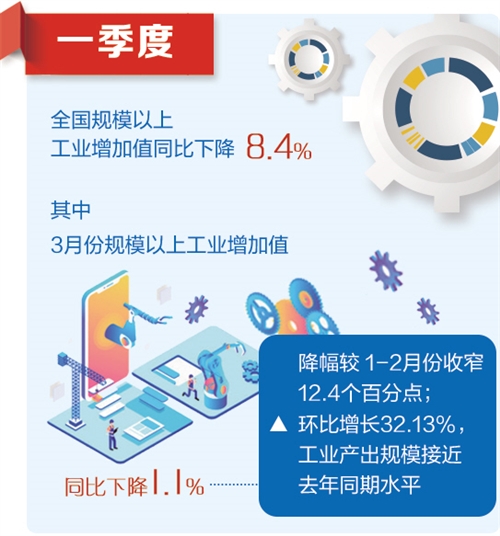

工业生产降幅明显收窄。一季度,规模以上工业增加值同比下降8.4%,降幅较前两个月收窄5.1个百分点。尤其是3月份,工业增加值同比下降1.1%,降幅较前两个月收窄12.4个百分点,工业产出规模已接近上年同期水平。

二、医疗防疫、生活必需品和基础物资产品较快增长,疫情防控和经济社会平稳运行得到有力保障

医药和医疗器械等防疫物资快速增长。3月份,医药行业增加值同比增长10.4%;口罩产量同比增长超过6倍,酒精增长28.3%,医疗仪器设备及器械增长83.4%。

生活必需品增速加快。3月份,食品制造业增加值同比增长5.7%;农副食品加工业下降4.8%,降幅收窄10个百分点以上。其中,方便面、冻肉同比分别增长30.1%、21.9%;速冻食品、冷冻水产品、冷冻蔬菜、焙烤松脆食品、大米等产品增速由负转正,生产大幅好转。

三、高技术和装备制造业生产回升明显,新兴产品持续较快增长

高技术制造业和装备制造业回升最快。3月份,高技术制造业增加值同比增长8.9%。装备制造业增加值同比下降3.6%,降幅大幅收窄20.4个百分点。

部分新兴产品保持高速增长。3月份,智能手表、3D打印设备、集成电路圆片、服务器、半导体分立器件等电子类产品继续保持高速增长态势,同比增速分别为112.8%、86%、79.7%、68.3%、66.9%。

四、工业产品出口逆势增长,抗疫相关物资出口加速

企业出口交货值实现增长。受抢抓前期积压订单生产以及部分国外订单转移影响,3月份规模以上工业企业实现出口交货值增长3.1%。在当前国际贸易大幅下降情况下,出口实现逆势增长十分难得。

抗疫相关物资出口加速。3月份医药行业出口交货值同比增长17.4%。抗疫物资出口为缓解全球抗疫物资短缺、支持国际社会抗击疫情提供了有力支撑。

总体看,当前工业生产明显恢复,工业经济正在呈现积极向好的变化。(本文来源:经济日报-中国经济网 作者:国家统计局工业司副司长 张卫华)

能源供应稳定充足 结构优化消费下降

一季度,我国能源领域战“疫”情促生产,复产增产势头良好,能源进口增长较快,能源供应稳定充足;能源结构继续优化,需求整体偏弱。

一、能源生产恢复势头良好

一季度,规模以上工业能源生产总体平稳。

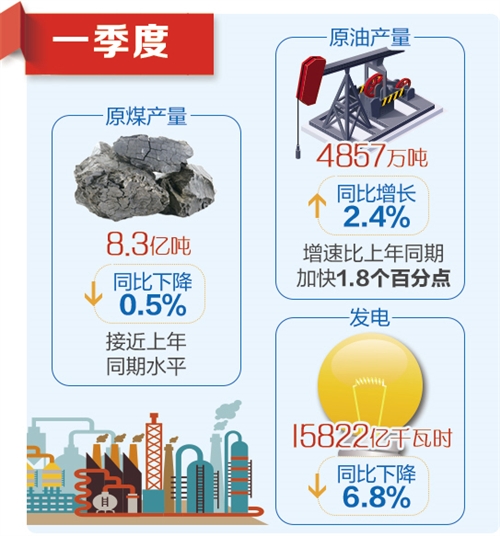

原煤生产快速恢复。各地积极推进复工复产,蒙、晋、陕、新等原煤主产区和主要原煤生产企业已基本复产达产,全力保障了原煤供应。一季度,原煤产量8.3亿吨,同比下降0.5%,接近上年同期水平。

油气生产保持较快增长。油气生产企业加大供应力度,积极释放优质产能。一季度,原油产量4857万吨,同比增长2.4%,增速比上年同期加快1.8个百分点。

电力生产有所下降。受疫情和暖冬叠加影响,用电需求受到抑制。一季度,发电15822亿千瓦时,同比下降6.8%。

二、能源进口较快增长

为保障疫情期间的能源需求,我国在积极推进国内能源企业复产增产的同时,继续增加能源进口。根据海关总署快报数据,今年一季度煤炭进口高速增长,进口9578万吨,同比增长28.4%,增速比上年同期加快30.2个百分点。

三、能源结构继续优化

一季度,新能源发电保持快速增长,比重有所提高,电源结构继续优化,核电、风电、太阳能发电等新能源发电占规模以上工业发电量的比重为13.3%,比上年同期提高1.4个百分点。同时,能源消费继续保持清洁低碳化趋势。初步核算,一季度天然气、水电、核电、风电等清洁能源消费占能源消费总量比重比上年同期提高0.8个百分点,煤炭消费所占比重下降0.5个百分点。

四、能源消费有所下降

一季度,受疫情影响能源需求整体偏弱,消费同比下降。占全社会能源消费六成以上的规模以上工业能源消费量同比下降4.3%,增速比上年同期回落7.2个百分点。其中,电力、钢铁和化工等六个主要耗能行业(合计能源消费占规模以上工业八成以上,合计增加值占三成左右)能源消费量下降3.2%,回落6.5个百分点。

在主要耗能行业中,由于一些高耗能企业生产事关民生稳定和疫情防控,部分生产技术上具有连续性,能源消费降幅明显偏小,加之居民生活对能源消费的刚性需求等因素影响,一季度全社会能源消费降幅小于GDP降幅,单位GDP能耗同比出现上升。(本文来源:经济日报-中国经济网 作者:国家统计局能源统计司司长 刘文华)

服务业多项指标好转 市场信心逐步提高

3月份服务业多项指标趋向好转,新动能逆势发力,市场信心逐步恢复。

一、3月份服务业生产降幅收窄

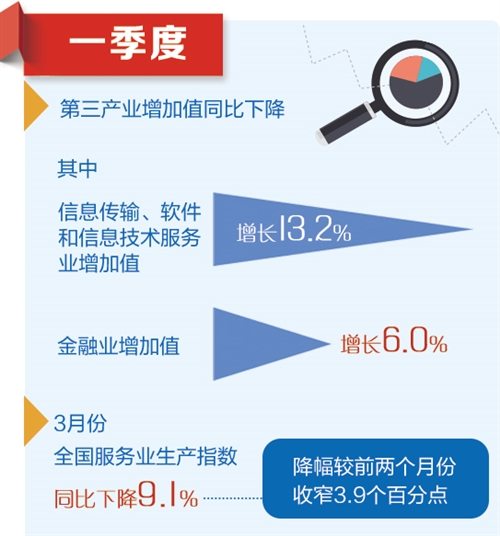

受疫情冲击影响,一季度服务业实现增加值122680亿元,同比下降5.2%。随着复工复产复市稳步推进,3月份服务业生产指数同比下降9.1%,降幅较前两个月收窄3.9个百分点。

二、服务业新动能逆势发力

疫情发生以来,餐饮、购物、旅游、线下娱乐等聚集性、接触式服务行业受冲击较大,但依托大数据、云计算、物联网、人工智能等新技术的服务业新动能加快涌现和发展,为保障人民基本生活需求,助力企业复工复产提供了有力支撑。

现代服务业稳定增长。一季度,信息传输、软件和信息技术服务业,金融业增加值同比分别增长13.2%和6.0%,合计拉动服务业增加值增长1.2个百分点。

服务业在抗“疫”中加速数字化升级。生鲜配送、在线教育、远程办公、在线医疗等新经济发展迅猛。一季度,社会消费品零售总额同比下降19%,其中实物商品网上零售额同比增长5.9%,占社会消费品零售总额的比重为23.6%,比上年同期提高5.4个百分点。

三、服务业投资、贸易结构继续优化

一季度,高技术服务业投资虽同比下降9.0%,但降幅低于全部服务业投资4.5个百分点。高技术服务业实际使用外资同比增长15.5%。其中,信息服务、电子商务服务、专业技术服务同比分别增长28.5%、62.4%和95%。

知识密集型服务贸易显现较强抗冲击能力。今年前2个月,受新冠肺炎疫情影响,我国服务贸易总额下降,但贸易逆差延续了去年以来的缩小势头,贸易结构有所改善。1月份至2月份,服务进出口总额7403.1亿元,同比下降11.6%。服务贸易逆差1901.6亿元,同比减少620.9亿元。

四、服务业复工复产稳步推进,行业景气逐步回升

受新冠肺炎疫情严重冲击,年初服务业经济活动短期内大幅收缩,2月份服务业商务活动指数为30.1%,跌至历史最低点。

3月份疫情防控形势持续向好,企业复工复产步伐加快,服务业商务活动指数为51.8%,比2月份回升21.7个百分点,服务业新订单指数为49.3%,比2月份回升22.3个百分点,表明3月份服务业企业生产经营状况与2月份相比发生了积极变化。服务业业务活动预期指数为56.8%,比2月份回升17.1个百分点,其中邮政快递、零售、电信等行业均高于总体,企业对市场发展信心有所恢复。(本文来源:经济日报-中国经济网 作者:国家统计局服务业统计司司长 杜希双)