1. 美联储货币政策逻辑

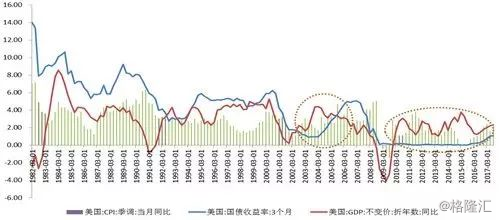

美联储的货币政策主要是针对当下经济运行表现的果,而不是因。反应在数据上表现为FFR(约等于3个月短期国债利率)的变化滞后于实际GDP增速,而领先于通胀水平。即,经济处于周期底部时,FFR的变化侧重于参考实际经济运行的表现;在周期顶部时兼顾通胀。

图1:FED利率和GDP增速的关系,数据来源:wind

2. 实体经济有进一步复苏空间,提振加息预期。

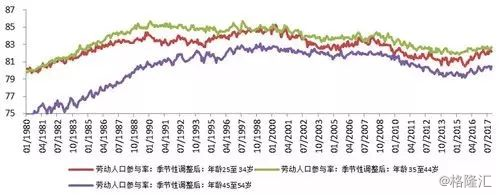

从就业看,近期失业率虽连续创下新低,为4.1%,但劳动力市场并未过热。各劳动主力年龄段参与率均有明显复苏势头,表明就业仍有进一步改善的空间,低失业率可持续。虽然总体劳动参与率没有明显改善,但这有50%以上的原因来自于婴儿潮群体的退休。除了年轻群体16-24岁因为更多的选择了继续全职深造而退出劳动力市场,各劳动力主力年龄段的劳动参与率从2015年开始稳步回升。这表明由于经济的景气度回升,越来越多的人选择回到劳动力市场,这是对经济乐观的表现。就业情况仍有进一步改善的空间,低失业率可持续。

由于主力年龄段劳动参与率尚未完全修复,能回到劳动力市场上的潜在人口比例很高。当工作机会增多,薪资有所增加就会吸引这部分人回到劳动力市场,因此薪资增速缓慢属正常现象。鉴于主力年龄段参与率的修复情况,薪资增速预计明年下半年会有明显改善,通胀有望随之上升,这是美联储加息的重要依据之一。

图2:美国劳动参与率:主要劳动力,数据来源:CEIC

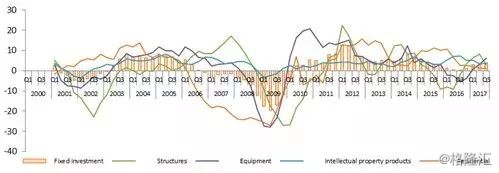

从投资看,美国实际投资进一步回暖。非住宅类投资自2016年4季度起出现同比增速抬头的态势,一扫2012年以来投资低迷的阴霾。受住宅类投资拖累,投资低迷一直是美国经济复苏疲软的担忧之一。实际投资同比增速自2012年以来一直呈下滑态势,同期GDP增速主要由消费贡献。但2016年4季度起出现反转并连续上涨至今。从分项看,这一轮投资主要受设备和知识产权类的强力拉动,同时投资的主要构成的同比增速进一步扩张,说明今年投资热度明显好于去年,投资结构对房地产的依赖进一步减弱。受税改影响,明年投资增速有望进一步提升。

图3:实际固定投资和分项(2000年Q1=100)数据来源:BEA

图4:实际固定投资及分项同比增速,数据来源:BEA

从商业部门负债看,商业部门负债占GDP比虽然达到阶段性高点,但负债增速并没有发现明显的加快迹象。同时,新增的商业借贷集中在信用非常好的公司,结构较为健康。

数据来源:美联储

3. 加息对经济的潜在风险:高企的杠杆率对低利率的依赖。

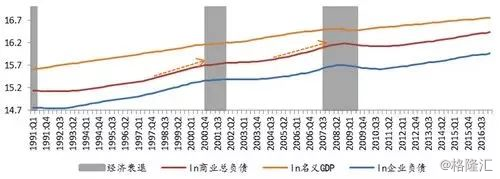

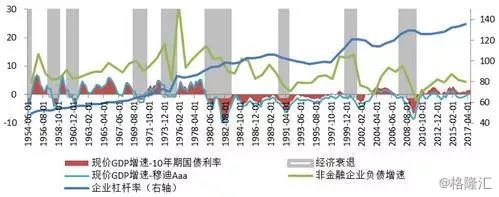

进入2000年后,FED的货币政策(FFR的调整)愈加滞后于实际GDP增速(见图1)。这其中不乏有对实体经济企稳回升的谨慎态度和意图刺激经济的原因,但长时间的决策滞后产生了相对廉价的货币,对2000年以来的债务增长有不小的贡献(下图)。我们以名义GDP增速与10年期国债利率之差代表实体经济和金融市场之间最大可能的差价空间,发现当该差值为正时,企业部门的债务加速,这一关系并不完全与经济衰退的节奏一致。

图5:企业负债增速与利率滞后的关系,数据来源:wind

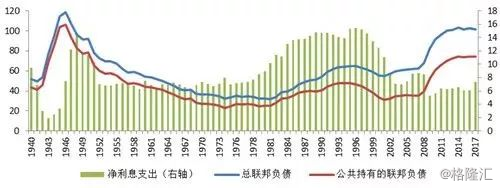

低利率降低利息负担,进一步刺激债务增长。自1981年FED成功抑制了通货膨胀以来,美国整体利率水平处于下降通道,意味着相同的负债水平所承受的利息支出负担也同时降低。这无疑刺激了负债在理论上可以无限展期的政府和企业部门对信贷的需求。在最近两次经济危机期间,这两个部门的杠杆率均没有得到有效下降。2017年,联邦政府的总负债占GDP百分比比90年代提升了将近一倍,但实际的利息支出占GDP比却减少了一半。

图6:联邦政府负债和利息支出占GDP百分比,数据来源:wind

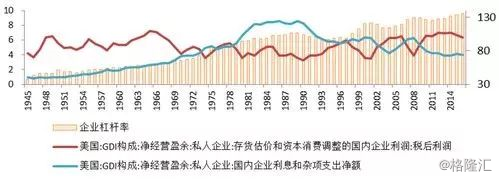

同样的情况也出现在企业部门。从2008年到2016年,私人企业杠杆率从129%上升到136%的同时,利息等杂项支出占比却从6.3%下降到4%,下降的利息支出贡献了同期上升的税后利润的主要部分。

图7:企业部门负债、利息支出等占GDI百分比,数据来源:wind

4. 税改抬升加息空间,对冲加息带来的利息负担。

日益增长的杠杆率使美国经济对利率的变化愈加敏感,这会抑制FED的加息幅度。而特朗普的减税政策恰好对冲了加息对私人企业部门的负面影响,为货币政策恢复弹性提供了空间和时间。

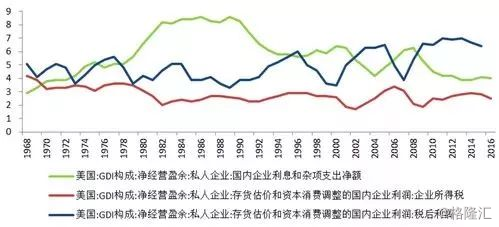

2008年后美国经济的总杠杆的抬升来自于联邦政府和非金融商业部门。考虑到政府和企业部门以长期负债为主,加息对他们的利息支出负担的短期影响要小于长期。而削减企业所得税率对企业税后利润的影响则是立竿见影。2016年私人企业的利息支出占国民总收入比为4%,企业所得税为2.5%,两者较为接近。我们倾向于认为税改的短期影响要大于加息,进而短期内私人部门的投资会得到激励。

图8:美国私人企业利息支出、企业所得税、利润占比,数据来源:wind

5. 缩表对货币的宽松性尚没有任何影响,短期内不会阻止加息步伐。

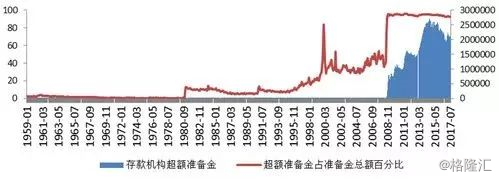

QE的本质是稳定资产价格,避免金融机构资产端受到资产价格下跌而引发进一步的流动性危机,造成实体经济信贷渠道不畅。历次QE创造出的新增高能货币几乎全部转化为超额准备金和流动中的现金。法定准备金增速几乎没有受到QE的影响,而超额准备金增长与扩表同步,09年后超额准备金占总准备金比稳定在94%左右。流通中的现金和超额准备金都无法产生派生货币,表明QE并没有转化为贷款进入实体经济,从而在流动性极度宽松的情况下没有引起通胀。因此缩表主要影响超额准备金水平,对实体经济的信贷和货币的整体宽松度影响不大。随着实体经济投资的进一步提振,及时加息才能有效控制天量超额准备金大幅转为法定准备金的潜在风险。(详见9月专题报告《美国缩表影响不大,通胀可期》)

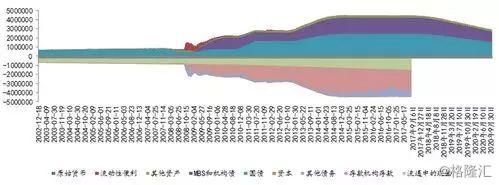

图9:FED资产负债表,数据来源:美联储

图10:美国存款机构准备金结构,数据来源:美联储

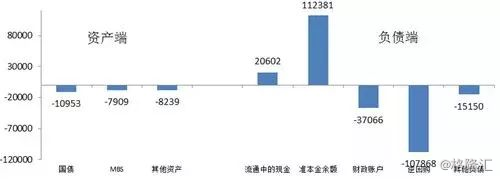

从目前FED的缩表实际操作看,10月缩表开启以来,FED严格履行了之前公布的缩表计划(国债每月60亿,MBS债每月40亿,每3个月缩表幅度各增加60和40亿)。截止12月7日,若不考虑通胀保值国债面值增加的影响,FED已减持国债120亿,MBS债接近80亿,其他资产减少82亿。与之对应的FED负债端,财政部账户余额减少371亿。流通中的现金和银行准备金均有明显增加,完全对冲了逆回购的减少。这可理解为缩表前FED通过逆回购收回一定的流动性,缩表后停止了这一操作,但存款机构还是把多余的钱存在美联储,且增加的准备金中88%为超额准备金。由此可见,缩表尚未对市场的流动性有实质的影响。

图11:FED缩表后资产负债表的变化

数据来源:美联储,东兴研究所