2008年全球金融危机以后,国际跨境资本流动监管框架发生重大转变,国际货币基金组织(IMF)发布一系列政策文件与制度指南,对资本流动管理原则、主要工具、运用次序、政策效果等进行了全面分析和设计,为新兴市场国家建立资本流动宏观审慎监管框架提供重要依据。

国际货币基金组织的跨境资本流动管理框架、工具和原则

IMF等主流国际机构传统上倾向于国际资本应自由流动,强调新兴市场应推动市场开放促进经济增长,认为资本管制容易规避且无效,并不赞成对资本流动实施管制。但是2008年全球金融危机爆发以后,全球金融系统受到严峻考验,一向主张资本自由化的IMF也渐趋改变态度,并重新考虑资本管制的合理性与正当性,2010 年春季IMF发布《全球金融稳定报告》,正式承认资本流动有其风险,鼓励资本流入国可以搭配使用宏观经济与审慎政策等工具。此后,新兴市场国家开始逐步建立宏观审慎管理政策,与其他资本管理工具搭配使用,以取代资本管制措施或减少其对市场的扭曲。可见,IMF对国际资本流动监管态度的转变从鼓励自由流动到倾向资本管理和宏观审慎监管。

根据IMF的定义,资本流动管理工具(Capital Flow Management Measures, CFMs)包括了行政手段、税收在内的一系列措施,控制资本流动规模或影响资本流动的结构。具体包括两种类型:一是宏观审慎措施,主要目的是减低资本流动对整体金融系统的负面影响(而非限制资本流动本身);二是通常意义上的资本管制,针对不同居住地采取相应跨境资本交易管理工具(Residency-Based CFMs)。

IMF宏观审慎监管框架

宏观审慎措施实施的对象是以交易币种而非主体居住地进行划分,政策工具以限制境内主体的外债融资能力或信贷规模为主要目标,避免跨境资本流动对银行体系的整体信贷规模造成影响,保证金融机构的稳健性。在具体实践中,宏观审慎监管框架通过建立一系列宏观分析指针和管理工具,抑制系统性风险的积累。这些工具主要以监管银行借贷、负债规模和外币交易为主,从而避免过度跨境借贷及资本流入对宏观经济和金融体系造成影响。以下说明一些主要宏观审慎管理工具的国际运用。

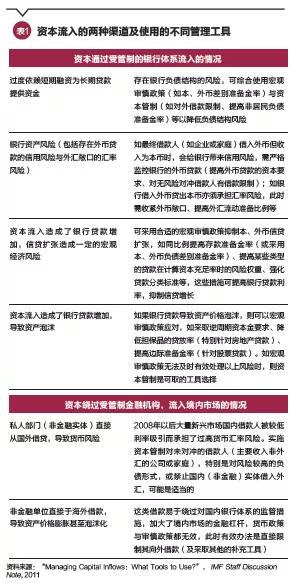

一是与外汇交易相关的宏观审慎管理工具。这类措施的实施对象主要是本地银行,通过设定银行体系的外汇头寸上限来调控银行外汇风险敞口,以降低银行对短期外币负债的依赖,减少诱发系统流动性风险。在新兴市场国家中,韩国对这些工具的运用具有成功经验。2010年6月,韩国限定内资银行和外资银行的外汇衍生品头寸数量上限,分别规定其不能超过资本金的50%和250%,从而限制银行利用美元短期负债从事外币交易的能力。此外,印度尼西亚、秘鲁等国家也采取过类似措施,对内资银行和外资银行持有的外汇衍生品头寸数量、银行的短期外汇借款额度实施一定限额管理。二是对银行外币存款或非核心外币短期负债征税。具体措施包括对银行的非居民短期负债与其资本金的比例实施限制、对不足1 年的银行非存款外币负债征税等。2010年12月,韩国宣布对本国银行和外国银行分行的外币负债课征宏观审慎稳定税,税率随期限的增加而递减。研究显示,韩国2010年采取旨在限制外币交易的措施后,银行短期外币借款下降,对国外融资冲击的脆弱性也随之下降。尽管宏观审慎政策不能代替必要的宏观经济政策调整,但已发挥一定作用。三是利用资本充足率、准备金比率、贷款价值比(LTV)、债务收入比(DTI)等指标调控。降低银行外币贷款或资产风险的主要措施可以是征收较高的外币贷款资本金要求,或提高特定类型贷款在计算资本充足率时的风险权重。针对资产价格特别是房地产市场价格快速上涨,可降低贷款比例,提高保证金要求等。这类工具一般用以降低系统性风险,可以是以标价货币为征收基础, 而非针对交易方居住地。

针对资本流入的管理

根据2011年IMF提出的资本流动管理政策框架,针对资本流入可选择的工具包括宏观经济政策、宏观审慎管理政策和资本管制,针对不同跨境资本流入的渠道和资本监管的适应程度,所产生的政策效果各不相同。

第一,如果资本流动是通过宏观经济渠道对本国经济造成影响的,比如资本急剧流入造成货币升值、外汇储备过度增加、增加货币政策操作的冲销成本,可首先考虑通过宏观经济政策操作来降低资本流入的影响。第二,如果资本流动是通过金融渠道影响本国经济金融稳定的,则首先考虑采取不同的工具以加强对本国银行、金融体系的宏观审慎管理来应对资本流入。这又分为资本通过受管制金融机构(主要为银行)流入和通过其他渠道流入两种情况下采取不同措施。

针对资本流出的管理

如果出现了突然的、持续的、具有一定规模的资本流出,并损害宏观金融稳定,需要考虑到多种因素、成本以及在限制资本外流方面的综合有效性,选择相应措施。根据IMF的资本流动管理原则,一般针对资本流出的管理措施是暂时性的。针对资本流出的管理工具应基于各国的具体情况,如行政管理能力、现行资本项目开放度等,管理范围尽可能广泛且随国内情况变化不断调整。具体措施包括:以居住地为划分标准的措施——限制居民向国外投资与转移、限制非居民出售国内投资并汇出,如对证券投资所得兑换设置最低停留期、对收益转移征税等;不以居住地为划分标准的措施——包括禁止本币资产的兑换与转移、限制非居民提取本币存款。

2008年金融海啸后,新兴市场开始尝试实施宏观审慎管理措施,针对资本净流入为主(主要集中在2009—2010年期间,巴西、韩国和泰国等资本项目开放程度较高的国家),用于应对金融危机后实施的量化宽松政策所带来的大量游资流入和货币升值压力。而在涉及资本流出方面,运用实例并不多。在具体使用中,新兴市场国家在考虑各样政策工具时,须综合考虑如下原则:一是资本账户开放后,对汇率影响不大的、一定程度上的资本波动及流出属于正常的经济金融现象,对此并不需要使用专门的资本流动管理措施。二是宏观经济政策、宏观审慎管理政策和资本管制均可作为管理资本流入的应对工具,在选用上有先后次序,具体取决于跨境资本流入的渠道和本国的实际情况(如本国金融市场发达的程度、行政执行能力、资本项目开放度、制度与法律约束、与国际社会的借贷关系等)。三是根据资本流入的影响渠道的不同,可优先考虑以宏观经济金融政策调整和宏观审慎管理工具,来抵御资本流动和汇率波动。四是流入管理是流出管理的预防性措施。为缓和资本流出对本国市场所带来的影响,可遵照IMF资本流入政策框架,提前对资本流入实行管理。

中国跨境资本流动宏观审慎监管框架的建立和演变过程

从2015年开始,中国人民银行已经将跨境资本流动纳入了宏观审慎管理范畴,分别针对在岸和离岸市场主体的顺周期加杠杆行为以及外汇市场过度投机行为推出一系列的管理措施。具体工具包括:增加外汇风险准备金征收比例至20%、对境外金融机构在境内金融机构存款征收存款准备金、在人民币汇率中加入逆周期调节因子、采取本外币一体化全口径管理等一系列措施,建立跨境资本宏观审慎监管框架,2017年下半年以后,随着外汇市场上人民币贬值预期逐步减缓,内地又进行了新的逆周期调控,将前期的宏观审慎措施进行了回调或恢复,进一步推动人民币国际化向前发展。

进一步推动宏观审慎管理框架建设 发展成熟具流动性的本国市场

继续推动宏观审慎管理框架建设,进一步发展成熟且具有流动性的本国市场,是应对外来资本冲击的更有效方式。根据孙国峰等(2017)研究(孙国峰、李文喆《货币政策、汇率和资本流动——从等边三角形到不等边三角形》,中国人民银行工作论文,2017年3月)表明,相对于资本管制,宏观审慎管理从全局的角度出发,通过市场化调控手段进行逆周期调节。在目前人民币汇率已具一定灵活性的情况下,宏观审慎管理相对更优。十九大报告中也明确提出健全货币政策和宏观审慎管理政策双支柱调控框架。

2015年以后人行对跨境人民币管理工具进行优化,分别针对外汇、跨境贷款、流动性等多个领域推出宏观审慎的政策试验,有针对性地实施宏观审慎指标控制,更有利于继续推进人民币国际化进程和离岸人民币市场的良性发展。

长远而言,不断推动境外投资者参与境内市场,尤其是引导境外资本更便利地流入债券市场,进一步发展成熟具流动性的本国市场,是应对外来资本冲击的更有效方式。开放市场可促进参与主体的多元化,降低汇率波动及资本流动对市场的不利影响。由于国际化的参与主体更加成熟,带动了本地市场流动性的改善,并扩宽了本地市场的深度和广度,特别是引导国外资本进入长期债券市场,比如国债市场和地方政府债券市场,加速汇率、固定收益类风险对冲产品的开发,可更好地吸收资本流入、流出对宏观经济的冲击,进一步增强债券市场与其他市场的系统稳定性。

扩宽市场的深度和广度的开放措施具体可包括:一是可根据宏观审慎监管原则,适时推出债券通南向通,完善资金双向流通机制;二是推进人民币债券加入国际债券指数,包括富时全球国债指数(WGBI)、摩根大通国债-新兴市场指数(JPM GBI-EM)等,促使更多国际投资者进入中国债券市场,促进参与主体的多元化;三是在人民币汇率双向波动趋势明显的情况下,丰富和完善相应的风险对冲产品,为投资者规避汇率及利率风险提供工具,从而进一步提升中国金融市场的风险缓解能力和定价效率。